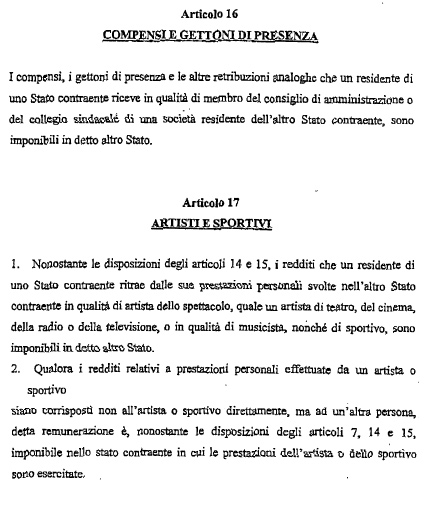

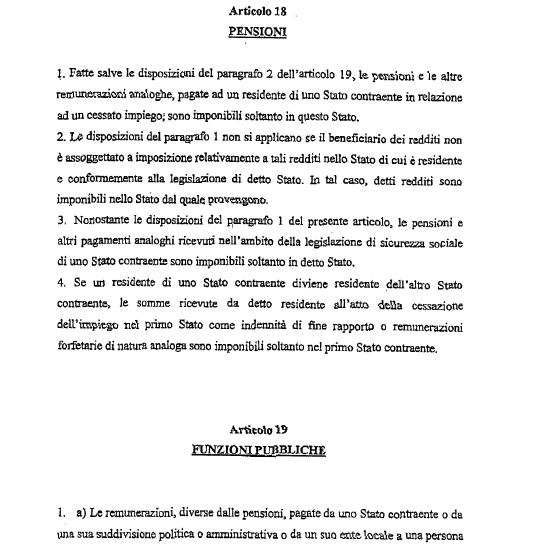

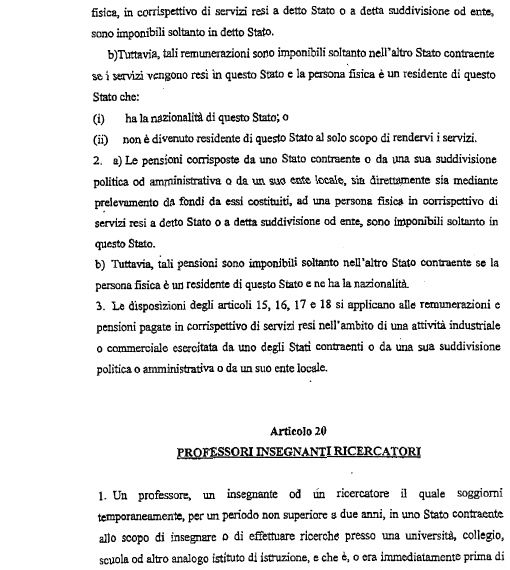

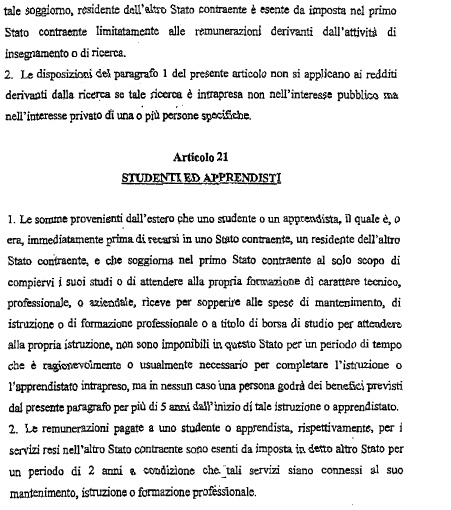

|

|

|

CAMERA DEI DEPUTATI

|

N. 319 |

Pag. 1

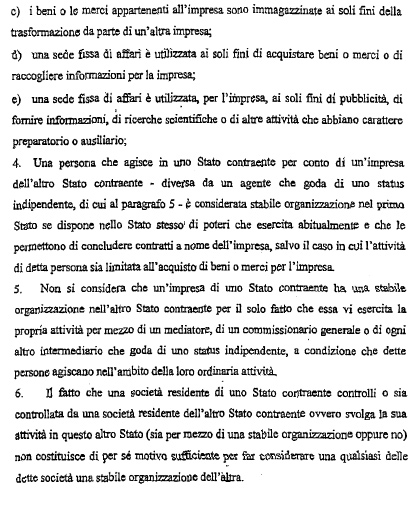

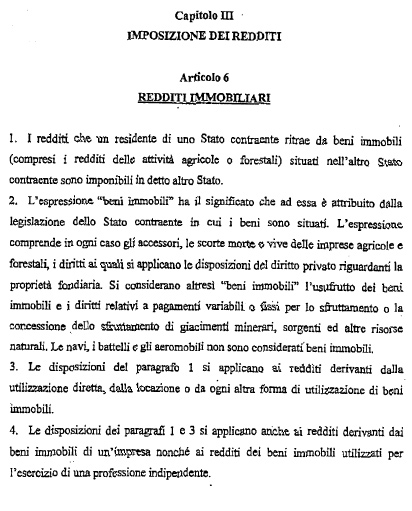

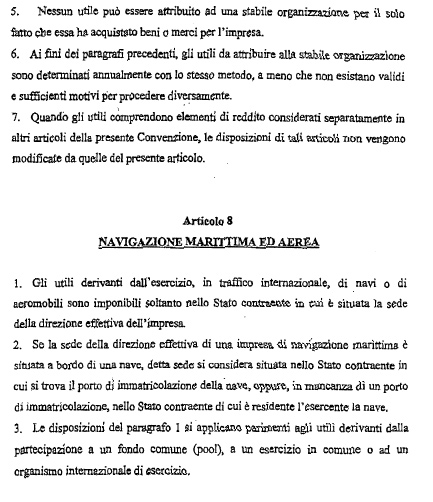

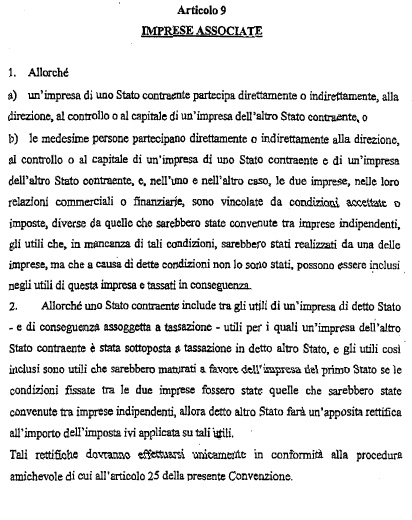

La Convenzione di cui si propone che avvenga finalmente la ratifica è stata sottoscritta ormai quattro anni fa, il 21 marzo 2002, ed è giunta al termine di un confronto lungo e controverso, che ha conosciuto anche momenti di polemica accesa. Essa segna un importante punto di equilibrio raggiunto tra i due Paesi in materia fiscale e di trasparenza delle attività imprenditoriali e finanziarie.

D'altra parte il testo della Convenzione ricalca lo schema ormai consolidato in sede OCSE per regolare i rapporti internazionali al fine di evitare doppie imposizioni sui redditi prodotti all'estero e per combattere le frodi fiscali. Le linee guida dell'OCSE, oltre al loro valore generale, sono particolarmente importanti in casi come quello dei rapporti tra la Repubblica italiana e quella di San Marino. Non solo per valorizzare pienamente l'indipendenza

Pag. 2

Come è noto, soprattutto dopo i tragici eventi dell'11 settembre 2001, si è riconosciuta una emergenza e si è registrata una nuova consapevolezza volta a dotare la comunità internazionale di regole certe per restituire la più ampia trasparenza alle relazioni finanziarie internazionali, ed evitare che, al riparo dei Paesi caratterizzati da legislazioni particolarmente favorevoli, potessero svilupparsi attività finanziarie illecite e pericolose per la sicurezza di tutti. Sono così giunti a conclusione nei mesi successivi all'11 settembre numerosi negoziati internazionali in questo campo, sia dando vita a nuovi accordi, sia concludendo trattati da tempo all'attenzione dei Paesi contraenti.

La stessa scelta da parte dell'OCSE di includere e di escludere alcuni Paesi nella black-list dei paradisi fiscali è stata fortemente collegata all'entrata in vigore in quegli Stati di normative come quelle rappresentate nella Convenzione citata. Non si vede perciò la ragione della mancata ratifica della Convenzione che dovrebbe invece essere assunta con sollecitudine da entrambi gli Stati.

La ratifica della Convenzione si rivela però di particolare importanza anche per una ragione più specifica, che attiene alla condizione contributiva dei numerosi lavoratori italiani che operano a San Marino.

Sono infatti più di 5.000 i lavoratori transfrontalieri che, in mancanza di una chiara definizione, rischiano la doppia imposizione o una imposizione concorrente priva di certezze e, nelle modalità in cui essa è stata applicata nel corso degli ultimi due anni, anche sostanzialmente iniqua.

Il tema della imposizione dei redditi da lavoro dipendente prodotto all'estero aveva dato vita nei primi anni '90 a un complesso contenzioso tra i lavoratori frontalieri e l'Amministrazione delle finanze italiana, contenzioso che venne risolto nel 1997, attraverso una duplice decisione: per un verso la sanatoria del contenzioso pregresso, conclusa senza alcun onere da parte dei lavoratori, per l'altro la definitiva e chiara assunzione nell'ordinamento italiano del principio della tassazione concorrente dei redditi di lavoro dipendente transfrontaliero.

In seguito una serie di disposizioni annuali, frutto di emendamenti alle leggi finanziarie che si sono susseguite, ha prorogato l'entrata in vigore di quelle norme in attesa di una puntuale definizione dei rapporti tra i due Paesi.

A causa del peso che la componente dei lavoratori transfrontalieri ha sul mercato del lavoro sammarinese (la quota si avvicina infatti al 50 per cento dei dipendenti del settore privato), dei sacrifici e del particolare regime contrattuale cui sono costretti i lavoratori italiani a San Marino, era sembrato evidente che la definitiva applicazione delle norme fiscali potesse essere frutto soltanto di un intervento meditato, raccordato con la Convenzione internazionale in via di negoziazione e concertato con le diverse componenti interessate alla definizione del nuovo regime.

Va comunque ricordato che le proroghe hanno in ogni caso stabilito il principio della notifica all'Amministrazione delle finanze italiana dei redditi prodotti all'estero, e ciò al fine di evitare un ingiustificato accesso gratuito o comunque privilegiato di questi lavoratori ai servizi offerti dal welfare nazionale e locale, in virtù della mancata denuncia dei loro redditi.

Soltanto con la legge finanziaria 2003, (legge n. 289 del 2002) lo Stato italiano, con una scelta assai discutibile ed unilaterale, ha deciso di non attendere più l'entrata in vigore della Convenzione e di

Pag. 3

Dopo molte promesse e ripetute garanzie che escludevano l'adozione di simili misure, si è giunti così alla forma più discutibile per attuare l'imposizione concorrente, quella della sua determinazione annuale attraverso la legge finanziaria. In questo modo si toglie ogni certezza sulla capacità reddituale futura dei frontalieri e si lasciano centinaia di famiglie di lavoratori italiani in uno stato di precarietà del tutto ingiustificabile. Nello stesso tempo, essendo stato scelto come meccanismo per calcolare la parte di reddito esente da imposizione l'istituzione di una franchigia fissa, viene disperso il principio di progressività dell'imposizione che dovrebbe, a norma della Costituzione italiana, improntare il contributo dei cittadini all'erario.

L'effetto della scelta rischia inoltre di dimostrarsi inefficace e di indurre comportamenti elusivi difficilmente riscontrabili e perseguibili, avendo essi origine ed esplicazione al di fuori dei confini nazionali italiani. Non esistono ancora dati che consentano riscontri precisi, ma sono numerosi i segnali che lasciano intendere come gli obiettivi di gettito previsti dalle misure contenute nelle recenti leggi finanziarie, a proposito del lavoro transfrontaliero, saranno largamente mancati. Con un duplice ulteriore danno che si aggiunge al mancato introito dell'erario: in primo luogo vengono favoriti, a causa di una normativa instabile e non sufficientemente verificabile, comportamenti fiscali illeciti, che andrebbero invece combattuti anche attraverso l'adozione di norme certe; in secondo luogo si destabilizza il mercato del lavoro sammarinese e la sua struttura retributiva.

La radicale diversità della tassazione dei redditi tra lavoratori di nazionalità sammarinese e di nazionalità italiana, che comunque lavorano fianco a fianco, induce con ogni evidenza una maggiore difficoltà nel governo del mercato del lavoro nella Repubblica del Titano, incentivando, piuttosto che combattere, i fenomeni del sommerso, del fuori busta e del lavoro nero, con un grave danno per l'affidabilità degli istituti della contrattazione collettiva di quel Paese.

Da tutto ciò discendono non solo la legittima protesta dei lavoratori italiani, ma anche le grandi perplessità, sulle scelte operate unilateralmente dallo Stato italiano, espresse in più occasioni dalle organizzazioni sindacali e datoriali sammarinesi.

Si tratta infatti di esiti che vanno nella direzione diametralmente opposta a quelli che si intendevano perseguire con la stipula della nuova Convenzione tra i due Paesi.

Ripartire perciò dalla ratifica di quella Convenzione può rappresentare, per il lavoro transfrontaliero e per tutti i soggetti ad esso interessati, la ripresa di un corretto percorso normativo, che porti ad una equilibrata soluzione delle sue problematiche.

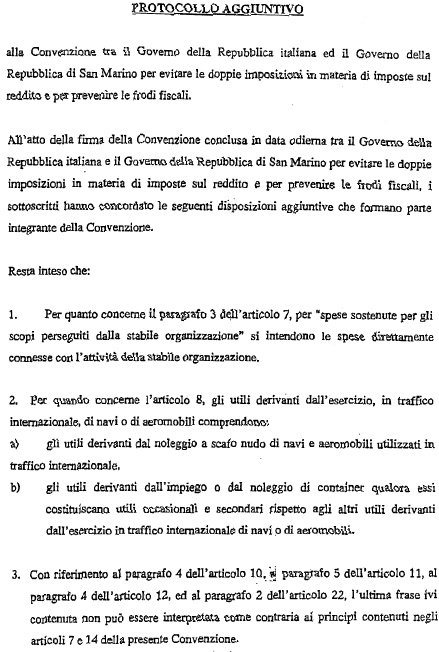

La Convenzione, nel Protocollo aggiuntivo, afferma infatti che la tassazione concorrente verrà disciplinata (prevedendo la tassazione definitiva nello Stato di residenza) secondo determinati criteri le cui modalità di applicazione saranno concordate tra le Amministrazioni fiscali dei due Stati contraenti mediante un Accordo di natura amministrativa. L'Italia ha, invece, come precedentemente ricordato, dato attuazione all'imposizione concorrente attraverso lo strumento della legge finanziaria, in modo quindi che lo spirito del Protocollo aggiuntivo rischia di essere tradito. Esso è assai diverso e comunque risulta chiaro; si era inteso fare seguire alla Convenzione e favorire una disciplina costruita con norme nate da un percorso autonomo, misurato su esigenze riscontrabili e condivise, e adeguatamente approfondito.

È più che ragionevole pensare allora che, una volta ratificata la Convenzione, diventerà inevitabile scegliere una strada diversa, di cui parla il Protocollo aggiuntivo, e dare la conclusiva definizione alla questione delle modalità attraverso le quali realizzare la tassazione concorrente dei redditi del lavoro transfrontaliero.

Pag. 4

È insomma sorprendente rilevare come una volontà espressa in sede di Convenzione internazionale sia stata poi così male interpretata dalle norme approvate nella legge finanziaria 2003. Si tratta perciò, con la rapida ratifica della Convenzione tra i due Paesi, di restituire a più di cinquemila famiglie di lavoratori italiani certezze sul proprio futuro e la convinzione che il loro Paese opera in modo conseguente per applicare quanto negoziato, anche a loro tutela, in sede internazionale.

Pag. 5

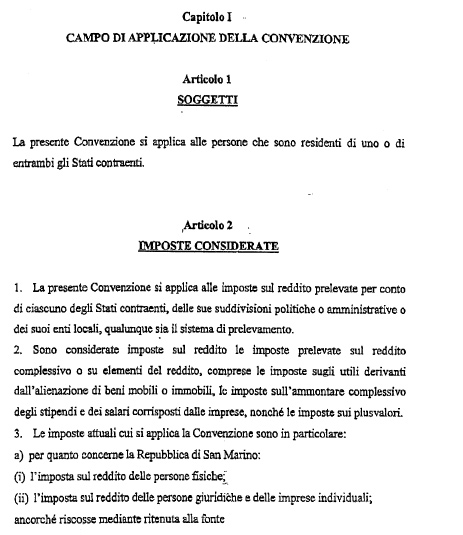

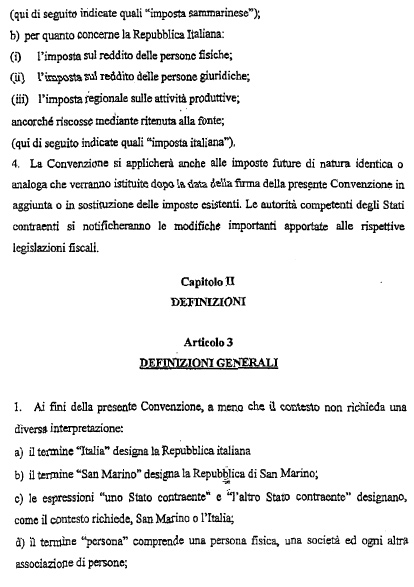

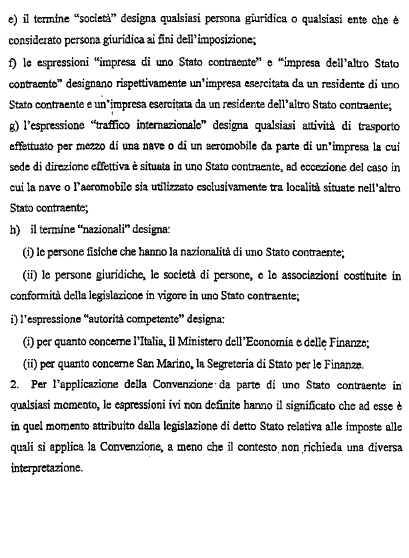

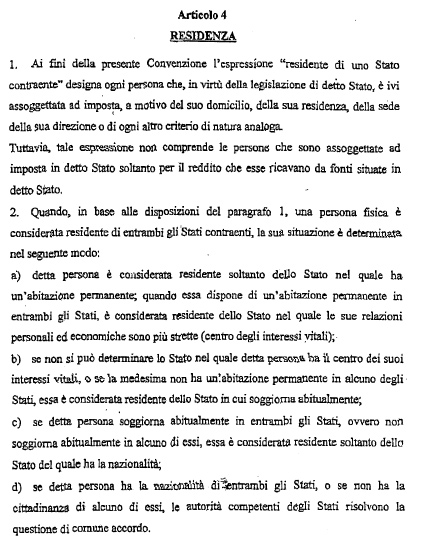

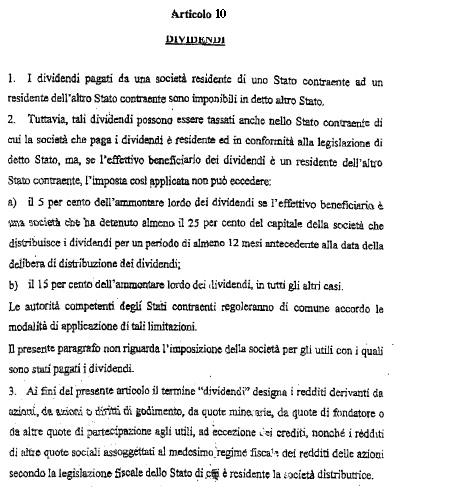

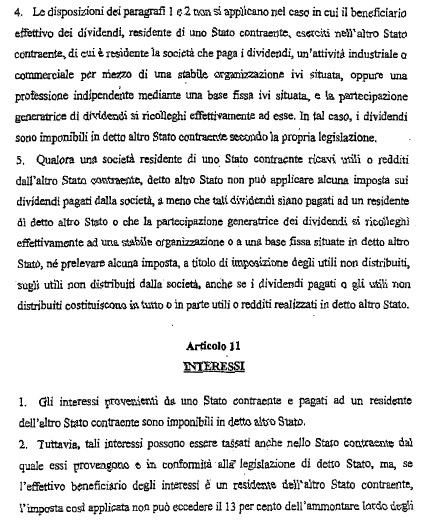

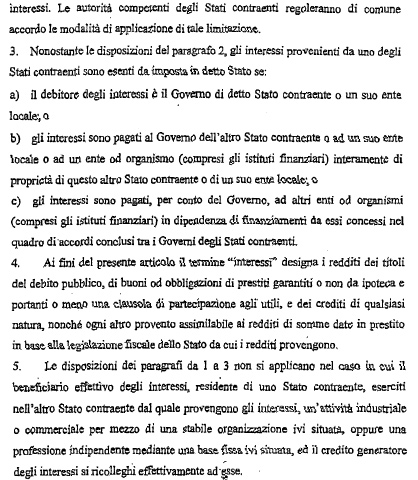

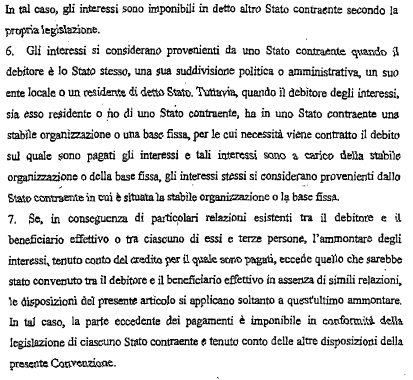

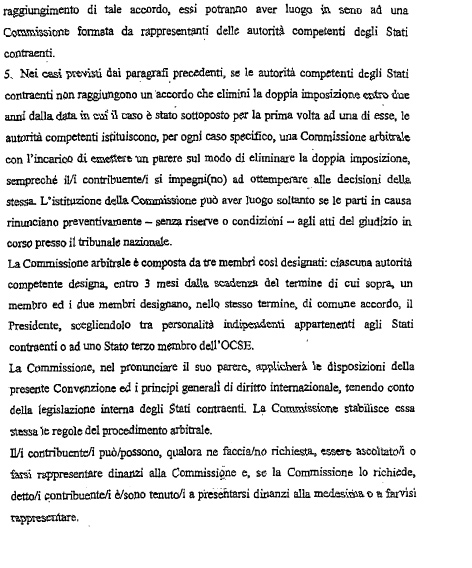

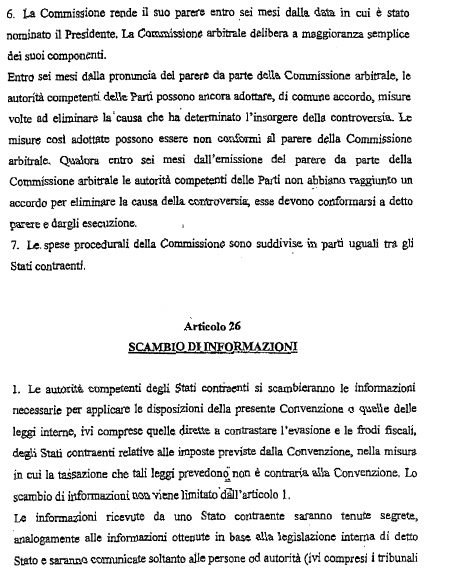

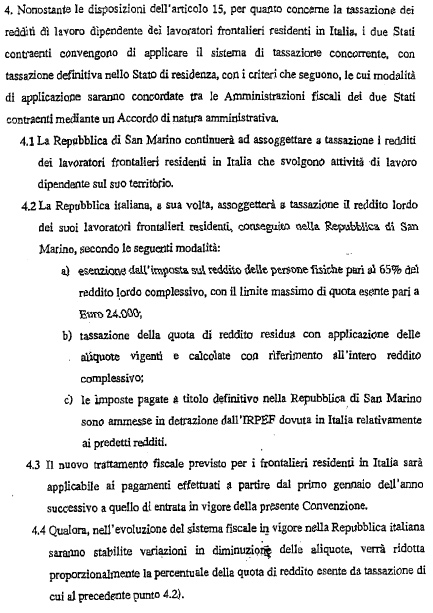

1. Il Presidente della Repubblica è autorizzato a ratificare la Convenzione tra il Governo della Repubblica italiana e il Governo della Repubblica di San Marino per evitare le doppie imposizioni in materia di imposte sul reddito e per prevenire le frodi fiscali, con Protocollo aggiuntivo, fatta a Roma il 21 marzo 2002.

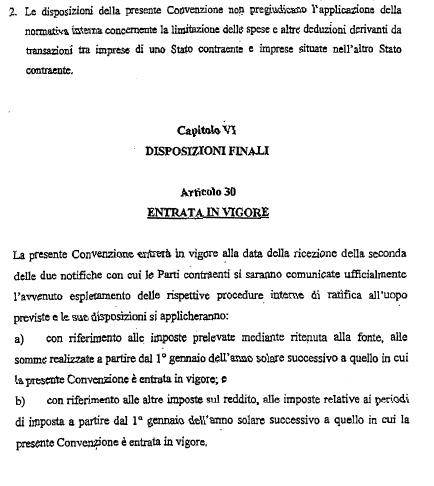

1. Piena ed intera esecuzione è data alla Convenzione di cui all'articolo 1, a decorrere dalla data della sua entrata in vigore, in conformità a quanto disposto dall'articolo 30 della Convenzione stessa.

1. La presente legge entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale.

Pag. 6

Pag. 7

Pag. 8

Pag. 9

Pag. 10

Pag. 11

Pag. 12

Pag. 13

Pag. 14

Pag. 15

Pag. 16

Pag. 17

Pag. 18

Pag. 19

Pag. 20

Pag. 21

Pag. 22

Pag. 23

Pag. 24

Pag. 25

Pag. 26

Pag. 27

Pag. 28

Pag. 29

Pag. 30

Pag. 31

Pag. 32

Pag. 33

Pag. 34

Pag. 35

Pag. 36

Pag. 37

Pag. 38

Pag. 39

Pag. 40

Pag. 41

Pag. 42

|

|