|

|

|

CAMERA DEI DEPUTATI

|

N. 3023 |

Pag. 1

La Convenzione di cui trattasi, destinata a sostituire quella firmata il 17

Pag. 2

Passando alla struttura tecnico-giuridica della nuova Convenzione - di cui qui si illustrano gli aspetti più significativi - occorre premettere che, salve lievi modifiche, sono state mantenute pressoché inalterate le disposizioni di taluni articoli della vigente Convenzione poiché ritenute ancora valide e rispondenti alle esigenze giuridico-economiche dei due Stati.

L'esigenza di procedere alla negoziazione della nuova Convenzione è sorta sia in relazione alle riforme fiscali introdotte dai due Stati (in Italia, la riforma del 1997 ha portato, tra l'altro, all'abolizione dell'ILOR - già prevista tra le imposte cui si applica la Convenzione in vigore - e all'introduzione dell'IRAP), sia al fine di tenere conto dei mutati presupposti economico-finanziari.

In estrema sintesi, si segnalano alcune disposizioni che caratterizzano la Convenzione in parola.

La sfera oggettiva di applicazione della Convenzione, con riferimento alla parte italiana [articolo 2, paragrafo 3, lettera b)], riguarda l'imposta sul reddito delle persone fisiche, l'imposta sul reddito delle persone giuridiche, nonché l'imposta regionale sulle attività produttive.

In ordine alla disciplina dei redditi di impresa, è stato accolto il principio generale in base al quale gli stessi sono imponibili nel Paese di residenza, a meno che non siano attribuibili ad una stabile organizzazione.

Proprio in ordine alla disciplina della stabile organizzazione (articolo 5), è stata seguita la formulazione OCSE del 1963, ritenuta più conveniente per l'Amministrazione finanziaria italiana; ciò anche in relazione alla circostanza che detta formulazione risulta sostanzialmente identica a quella inserita in tutti gli accordi stipulati dal nostro Paese successivamente all'entrata in vigore della riforma tributaria, prevedendo, in particolare, che un cantiere di costruzione o di montaggio sia considerato come stabile organizzazione qualora oltrepassi il termine di durata di dodici mesi.

Per i redditi di capitale, i cui aspetti sono stati definiti in base al bilanciamento di interessi delle due Parti negoziali, si fa presente che:

1) per i dividendi (articolo 10), è stato stabilito il criterio impositivo concorrente della residenza e della fonte, fissando un'aliquota del 5 per cento, relativamente a partecipazioni caratterizzate, per almeno il 10 per cento, dai diritti di voto detenuti dalla società distributrice, e un'aliquota del 15 per cento negli altri casi.

Va peraltro rilevato che dell'aliquota del 5 per cento non possono beneficiare le cosiddette «non resident-owned investment corporations», le quali sono entità di diritto canadese che possono, all'occorrenza, essere utilizzate (ad esempio, nella forma di una società holding canadese) in modo vantaggioso da un soggetto non residente (che possieda l'intero pacchetto mobiliare della società) per realizzare investimenti indiretti in Canada. La suddetta esclusione trova giustificazione nel fatto che l'applicazione dell'aliquota del 5 per cento, combinata con le disposizioni sui rimborsi d'imposta, porterebbe al risultato che la tassazione di una non resident-owned investment corporation sarebbe pari alla ritenuta alla fonte prevista sulla distribuzione dei dividendi. L'esclusione in questione è, pertanto, mirata a disincentivare gli investimenti di tipo indiretto carenti di sostanza economica (manovre elusive) e a favorire altresì gli investimenti diretti.

Nel contesto dell'articolo è stata definita, altresì, la disciplina della cosiddetta «branch tax» (articolo 10, paragrafo 6). Tale imposta - in aggiunta alla normale imposta sul reddito - è generalmente applicata sul reddito, al netto delle imposte, di talune società di capitali straniere

Pag. 3

Considerato che tale disciplina, presente in tutti i più recenti trattati negoziati o rinegoziati dal Canada, è, ormai, divenuta irrinunciabile nella politica negoziale canadese, essa è stata inserita anche nella presente Convenzione, ma da parte italiana si è comunque ottenuto che l'entità del prelievo di tale imposta non possa eccedere il 5 per cento;

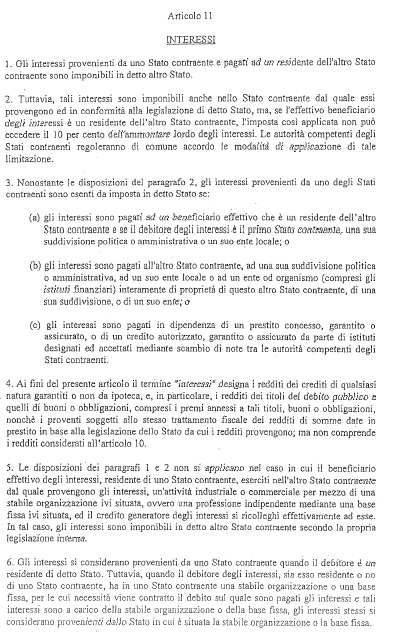

2) per gli interessi (articolo 11) è stata stabilita la possibilità di tassazione anche da parte dello Stato della fonte, ma con un'aliquota che non può eccedere il 10 per cento;

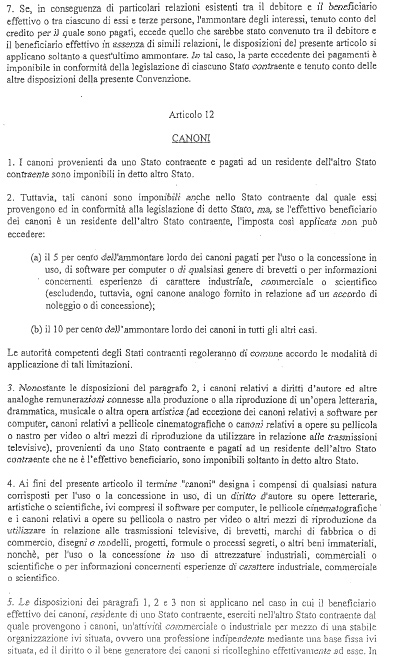

3) per i canoni o royalties (articolo 12) è stata stabilita la possibilità di tassazione nello Stato della fonte con aliquote differenziate del 5 per cento e del 10 per cento, a seconda che si tratti, rispettivamente, di canoni pagati per l'uso o la concessione in uso, di software per computer o di qualsiasi genere di brevetti o per informazioni concernenti esperienze di carattere industriale, commerciale o scientifico (escludendo, tuttavia, ogni informazione analoga fornita in relazione ad un accordo di noleggio o di concessione), oppure di altri tipi di canoni.

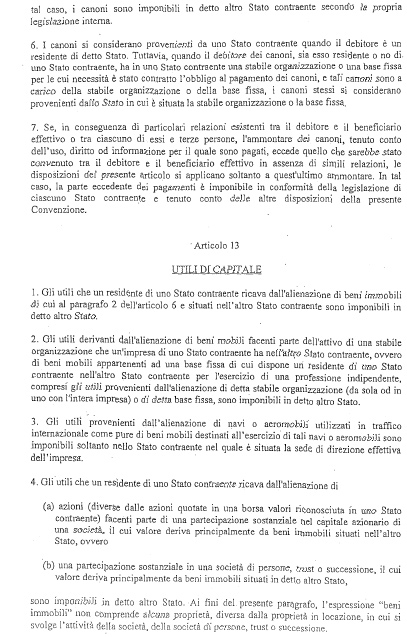

In tema di utili di capitale o capital gains (articolo 13), è stata inclusa una disposizione (paragrafo 5) riguardante i riflessi fiscali delle operazioni di organizzazione o riorganizzazione, fusioni o scissioni di due o più società nazionali (a seconda del caso italiane o canadesi), che possiedono proprietà immobiliari o mobiliari nell'altro Stato.

Con tale disposizione viene data al contribuente la possibilità di beneficiare di un «tax deferral» - vale a dire un rinvio del momento impositivo nel Paese ove sono situati i cespiti interessati dalle suddette operazioni - sulla base di un accordo da stipularsi tra l'autorità competente dello Stato contraente ove i beni sono situati e il soggetto che acquisisce la proprietà dei beni stessi. È stato inoltre previsto che di tale accordo e del relativo contenuto venga informata l'autorità competente dell'altro Stato contraente.

Nell'articolo 18, relativo alle pensioni, è stata introdotta una disciplina molto dettagliata che, soprattutto allo scopo di semplificare la disciplina vigente (anche su segnalazione dell'INPS, chiamato a gestire un notevole flusso di pensioni in entrata e in uscita, conseguenza del fenomeno migratorio registratosi verso il Canada), prevede regole specifiche in relazione alla diversa tipologia di pensioni.

In tale articolo [paragrafo 3, lettera c)], è stato inserito anche il «trattamento di fine rapporto» corrisposto a soggetti non residenti prevenendo, così, possibili tentativi di natura elusiva, nonché contenziosi futuri con l'altro Stato contraente.

La Convenzione ha inoltre definito la problematica dei contrattisti (in servizio presso la rete diplomatico-consolare italiana in Canada e viceversa), in ordine ai quali si sono verificate situazioni di incertezza sulla ripartizione del potere impositivo tra i due Stati. A tale questione la nostra rappresentanza diplomatica ad Ottawa aveva attribuito notevole importanza in considerazione del ragguardevole numero di unità di personale a contratto avente la doppia nazionalità, italiana e canadese, ovvero solo la nazionalità italiana.

In sostanza, nell'ambito dell'articolo 19, paragrafo 2, è stata inserita una disposizione che, nei casi di specie, attribuisce la potestà impositiva esclusiva allo Stato che eroga i compensi a detto personale. Tale disciplina, ai sensi dell'articolo 28, paragrafo 3, retroagisce di tre anni rispetto all'anno di entrata in vigore della nuova Convenzione.

Quanto al trattamento delle altre categorie reddituali, nella Convenzione stipulata sono stati condivisi i princìpi suggeriti dall'OCSE e generalmente presenti negli accordi conclusi dal nostro Paese.

Per quanto riguarda il metodo per evitare le doppie imposizioni, è stato previsto, come da prassi ormai consolidata e

Pag. 4

Per quanto attiene alla «procedura amichevole» (articolo 24) la relativa clausola è stata redatta in conformità al modello OCSE, assicurando in tal modo al contribuente una maggiore tutela. Si sottolinea, peraltro, che - in linea con la tendenza seguita nelle più recenti Convenzioni - è stata prevista una clausola arbitrale (paragrafo 5) la cui procedura, che viene attivata previo consenso di tutte le parti in causa, prevede in termini certi e definitivi la risoluzione delle divergenze per i casi di applicazione o interpretazione della Convenzione.

Quanto all'entrata in vigore, è stato concordato di conferire efficacia alle disposizioni contenute nella Convenzione a decorrere dal 1o gennaio dell'anno solare in cui si procede allo scambio degli strumenti di ratifica.

Poiché la Convenzione qui illustrata, allorché entrerà in vigore, sostituirà la vigente, è stata prevista anche una clausola di cessazione degli effetti, con una particolarità: se le disposizioni della precedente Convenzione avessero consentito trattamenti più favorevoli rispetto a quanto previsto dalle nuove disposizioni in vigore, tali più favorevoli effetti potranno continuare ad essere invocati, in via transitoria, fino all'ultimo giorno dell'anno successivo rispetto a quello di entrata in vigore della nuova Convenzione (in sostanza, circa due anni).

Pag. 5

In relazione alla prossima entrata in vigore della Convenzione sottoscritta ad Ottawa il 3 giugno 2002 tra l'Italia ed il Canada, si evidenziano alcune osservazioni preliminari in relazione ai riflessi fiscali che, in termini di gettito, potrebbero venire a determinarsi a seguito dell'introduzione delle medesime disposizioni convenzionali.

A tale riguardo, sono state prese in esame le disposizioni più significative, e quindi quelle concernenti i dividendi (articolo 10), gli interessi (articolo 11), i canoni (articolo 12), gli utili di capitale (articolo 13), le professioni indipendenti (articolo 14), il lavoro subordinato (articolo 15), gli artisti e sportivi (articolo 17), le pensioni (articolo 18), le funzioni pubbliche (articolo 19).

Va precisato che le considerazioni e le relative valutazioni che seguono sono state compiute sulla base dei dati e delle informazioni disponibili per l'anno 2003 e ricavati dalle dichiarazioni annuali del sostituto d'imposta mod. 770/2004.

1. I dividendi (articolo 10).

In tema di tassazione dei dividendi la novella modificativa della Convenzione bilaterale conferma la precedente scelta legislativa in ordine al criterio impositivo concorrente della residenza e della fonte.

A tale proposito, l'estensione testuale dei primi due commi dell'articolo 10 della Convenzione risulta essere identica alla precedente ad accezione delle aliquote applicabili.

Fermo restando il principio di tassazione dei dividendi nello Stato di residenza del beneficiario, la novella prevede che i dividendi possano essere tassati anche nello Stato contraente in cui la società che paga i dividendi è residente e in conformità alla legislazione di detto Stato, ma se l'effettivo beneficiario dei dividendi è un soggetto residente nell'altro Stato contraente l'imposta non può eccedere:

1) ad eccezione del caso in cui i dividendi sono pagati da una società finanziaria residente in Canada controllata da non residenti, il 5 per cento dell'ammontare lordo dei dividendi, se l'effettivo beneficiario è una società che detiene direttamente o indirettamente almeno il 10 per cento dei diritti di voto della società che distribuisce i dividendi;

2) il 15 per cento dell'ammontare lordo dei dividendi in tutte le altre ipotesi.

Pag. 6

Ebbene, in relazione ai riflessi fiscali derivanti dall'introduzione della novella è possibile precisare che:

la novella, introducendo una nuova aliquota pari al 5 per cento, determina una riduzione di gettito con riguardo ad una parte dei dividendi allo stato attuale assoggettati ad aliquota superiore;

la tassazione al 15 per cento è già prevista, alle medesime condizioni, dalla Convenzione vigente.

Ebbene, a quest'ultimo proposito, sulla base della elaborazione dei dati della dichiarazione mod. 770/2004 emerge che su un totale di 56 milioni di euro di dividendi distribuiti a soggetti residenti in Canada:

euro 500 mila non sono assoggettati ad alcuna ritenuta in uscita dall'Italia;

euro 72 mila scontano una ritenuta o imposta sostitutiva del 12,5 per cento trattandosi, in via di approssimazione, di proventi relativi ad azioni di risparmio;

euro 51 milioni sono assoggettati all'aliquota convenzionale del 15 per cento;

euro 3,2 milioni sono assoggettati all'aliquota «ordinaria» del 27 per cento.

Rispetto alla evidenziata situazione, l'introduzione della modifica all'articolo 10 della Convenzione potrebbe determinare una diminuzione di gettito che si stima prudenzialmente in 1,2 milioni di euro.

La diminuzione di gettito deriva dall'applicazione della minore aliquota convenzionale del 5 per cento ai dividendi attualmente assoggettati all'aliquota del 15 per cento. Invece, la riduzione dell'aliquota non dovrebbe avere significativo impatto sui dividendi attualmente assoggettati all'aliquota del 12,5 per cento essendo tali importi di modesta entità e trattandosi presumibilmente di proventi relativi ad azioni di risparmio.

In questi termini, sul totale dei dividendi che scontano l'aliquota convenzionale del 15 per cento (pari a 51 milioni di euro) per un totale di ritenute operate per 7,5 milioni di euro, applicando la nuova aliquota contenuta nella lettera (a) del paragrafo 2 dell'articolo 10 della Convenzione, verrebbero ad essere dovute ritenute per 2,6 milioni di euro, così determinandosi una diminuzione di gettito pari a circa 4,5 milioni di euro (7,1 milioni - 2,6 milioni).

Non essendo possibile acquisire dati certi circa i dividendi pagati a società canadesi in relazione a partecipazioni che soddisfino il requisito indicato dalla lettera (a) del paragrafo 2 dell'articolo 10 della Convenzione in esame (il quale si configura nell'ipotesi in cui l'effettivo beneficiario è una società che detiene direttamente o indirettamente almeno il 10 per cento dei diritti di voto della società che distribuisce i dividendi), si presume, in via prudenziale, che essi rappresentino il 25 per cento dell'ammontare complessivamente rilevato nell'anno 2003 (ovvero 12,8 milioni di euro), riguardante i dividendi assoggettati alla ritenuta del 15 per cento.

Pag. 7

Conseguentemente si stima la perdita di gettito nell'ordine di euro 1,2 milioni [ovvero la differenza tra euro 1,9 milioni (ritenute del 15 per cento su 12,8 milioni di euro) e euro 0,7 milioni (pari alle ritenute del 5 per cento spettanti su 12,8 milioni di euro di dividendi distribuiti)].

Dal calcolo della perdita di gettito sono esclusi i dividendi assoggettati ad aliquota del 27 per cento (il cui ammontare nel 2003 è di 3,2 milioni di euro a cui corrispondono ritenute o imposte sostitutive applicate per circa 0,8 milioni di euro), dovendosi assumere che essi siano già oggi esclusi dall'ambito applicativo dell'articolo 10 della Convenzione (ad esempio, perché il beneficiario effettivo non è residente in Canada) e che detta esclusione permanga anche a seguito dell'introduzione delle suesposte modifiche.

Una breve annotazione riguarda i dividendi non assoggettati a ritenuta, pari a euro 500.000. Presumibilmente dovrebbe trattarsi di dividendi pagati in relazione a partecipazioni relative a stabili organizzazioni di soggetti canadesi nel territorio dello Stato. In questo caso il dividendo concorre a formare il reddito d'impresa imponibile della stabile organizzazione e conseguentemente è soggetto al medesimo regime fiscale della inapplicabilità delle ritenute previsto per i dividendi corrisposti a imprese residenti. La Convenzione non introduce modifiche al regime sopra descritto e conseguentemente non determina nella fattispecie alcuna variazione di gettito.

Per quanto attiene alle altre modifiche normative contenute nell'articolo 10 non si apprezzano ulteriori diminuzioni di gettito.

Infine, appare necessario segnalare che un parziale recupero della stimata perdita di gettito potrebbe essere generato per effetto del minor credito di imposta che potrebbe essere vantato da società o enti italiani per effetto della riduzione della ritenuta alla fonte operata in Canada.

In effetti, a fronte della perdita di gettito conseguente alla riduzione della ritenuta sui flussi (utili distribuiti) in uscita verso società od enti fiscalmente residenti in Canada, sussiste un minor credito per imposte pagate in Canada, e quindi un recupero di gettito, chiesto in detrazione dai contribuenti residenti in Italia nella loro dichiarazione dei redditi in conseguenza della contestuale riduzione della ritenuta operata all'estero.

Dovendo in questa sede provvedere ad una stima, anche se forfetaria e approssimativa, del recupero di gettito conseguente al riconoscimento di un credito di imposta, appare necessario compiere le seguenti considerazioni.

Dai dati Unico 2004 - società di capitali per l'anno di imposta 2003, emerge che i redditi, sotto forma di dividendi, prodotti in Canada ammontano a circa 0,9 milioni di euro.

Occorre ulteriormente considerare che, ai sensi dell'articolo 165 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica n. 917 del 1986, dettante la disciplina del credito per imposte pagate all'estero, le imposte pagate all'estero a titolo definitivo sono ammesse in detrazione dall'imposta netta fino alla concorrenza della quota di imposta italiana assolta. Per l'anno di imposta in esame il credito di imposta stimato è pari a circa 90 mila euro.

Pag. 8

Considerando che la diminuzione dell'aliquota convenzionale riguarda solo partecipazioni qualificate, non si dovrebbero verificare apprezzabili variazioni positive di gettito a causa di un minor credito di imposta.

Incidenza sul gettito: Diminuzione di gettito pari a euro 1,2 milioni.

2. Gli interessi (articolo 11).

La formulazione dell'articolo 11 della Convenzione per evitare le doppie imposizioni tra Italia e Canada siglata a Ottawa il 3 giugno 2002 introduce modifiche alla disciplina precedente.

In particolare, stante la conferma del criterio impositivo concorrente dello Stato di residenza e di quello della fonte e limitatamente alle ipotesi di tassazione degli interessi nello Stato di provenienza viene introdotta un'aliquota del 10 per cento (articolo 11, paragrafo 2).

La disposizione prevede, altresì, una più puntuale definizione di «interesse» intendendosi per esso:

1) i redditi dei crediti di qualsiasi natura garantiti da ipoteca o no;

2) i redditi dei titoli del debito pubblico o quelli di buoni o obbligazioni, compresi i premi annessi a tali titoli, buoni o obbligazioni;

3) i proventi soggetti allo stesso trattamento fiscale dei redditi di somme date in prestito in base alla legislazione dello Stato da cui i redditi provengono.

In ogni caso, nella definizione di interesse non sono ricompresi i redditi assoggettati al prelievo alla stregua dei dividendi.

Ebbene, in relazione ai riflessi fiscali derivanti dall'introduzione della novella è possibile precisare che la novella, introducendo una nuova aliquota pari al 10 per cento, determina una riduzione di gettito con riguardo a tutti gli interessi allo stato attuale assoggettati alla aliquota convenzionale superiore del 15 per cento.

Ebbene, a quest'ultimo proposito sulla base dell'elaborazione dei dati della dichiarazione mod. 770/2004 (quadro SF) emerge che, su un totale di 5,3 milioni di euro di interessi pagati a soggetti residenti in Canada, vi sono interessi assoggettati a ritenuta del 15 per cento pari a 3 mila euro per un importo di ritenute pari a 500 euro, le quali, per effetto dell'applicazione della ritenuta del 10 per cento si ridurrebbero a 300 euro. La diminuzione quindi si ritiene non significativa.

Incidenza sul gettito: Nessuna variazione di gettito.

Pag. 9

3. Canoni (articolo 12).

La disposizione contiene una previsione riguardante il regime di tassazione dei canoni di cui all'articolo 12 della Convenzione, attualmente assoggettati all'aliquota del 10 per cento.

La modifica, pur facendo salvo il principio di imponibilità dei canoni anche nello Stato contraente da cui essi provengono oltre che nello Stato di residenza del beneficiario, tuttavia introduce una significativa limitazione della potestà impositiva dello Stato di provenienza riducendo dal 10 per cento al 5 per cento l'aliquota applicabile, nei casi di canoni per l'uso o la concessione in uso di software per computer o di qualsiasi genere di brevetti o per informazioni concernenti esperienze di carattere industriale, commerciale o scientifico (escludendo, tuttavia, ogni informazione analoga fornita in relazione ad un accordo di noleggio o di concessione).

In tutti gli altri casi l'ammontare lordo dei canoni continuerà ad essere assoggettato all'aliquota del 10 per cento nello Stato della fonte.

Ebbene, dalle rilevazioni eseguite per l'anno 2003 - come desunte dalle dichiarazioni dei sostituti d'imposta mod. 770/2004 - emergono somme imponibili per royalties percepite da residenti del Canada per complessivi 3,3 milioni di euro e ritenute applicate pari a circa 360 mila euro.

In conseguenza dell'entrata in vigore della riduzione di aliquota, le ritenute dovrebbero ridursi del 50 per cento, considerato che le due voci del quadro SC del mod. 770/2004 prese a base di commisurazione della riduzione di aliquota si riferiscono alla utilizzazione economica di brevetti e di altre opere dell'ingegno, che quindi dovrebbero essere assoggettate all'aliquota del 5 per cento di cui alla lettera (a) del paragrafo 2 dell'articolo 12. La diminuzione di gettito, precauzionalmente, si stima intorno a 180 mila euro.

Incidenza sul gettito: Diminuzione di gettito pari a euro 180 mila.

4. Utili di capitale (articolo 13).

La disposizione in esame disciplina il regime di tassazione delle plusvalenze derivanti:

dall'alienazione di beni immobili situati nell'altro Stato contraente. Pertanto, la norma non considera le plusvalenze su immobili situati nello Stato di residenza dell'alienante o in uno Stato terzo rispetto ai contraenti;

dall'alienazione di beni mobili facenti parte della proprietà aziendale di una stabile organizzazione o appartenenti a una base fissa di cui dispone un residente di uno Stato contraente nell'altro Stato contraente per l'esercizio di una professione indipendente. Ai fini dell'applicazione dell'articolo 13 in parola, si considera proprietà mobiliare qualsiasi proprietà diversa da quella immobiliare e quindi

Pag. 10

dall'alienazione di navi e aeromobili impiegati in traffico internazionale o di beni mobili adibiti all'esercizio di dette navi o aeromobili;

gli utili derivanti dall'alienazione di azioni (diverse dalle azioni quotate in una borsa valori riconosciuta in uno Stato contraente) facenti parte di una partecipazione sostanziale nel capitale azionario di una società, il cui valore deriva principalmente da beni immobili situati nell'altro Stato;

gli utili derivanti dall'alienazione di una partecipazione sostanziale in una società di persone, trust o successione, il cui valore deriva principalmente da beni immobili situati in detto altro Stato;

in via residuale, dall'alienazione di ogni altro bene diverso dai precedenti.

Inoltre, la nuova formulazione dell'articolo 13 della Convenzione in esame introduce una disposizione (contenuta nel paragrafo 5) avente ad oggetto i riflessi fiscali delle operazioni di organizzazione o di riorganizzazione di due o più società nazionali (a seconda del caso entità italiane o canadesi), che possiedono proprietà immobiliari o mobiliari nell'altro Stato.

Con tale disposizione, viene data al contribuente la possibilità di beneficiare del cosiddetto «tax deferal», in virtù del quale è accordato un rinvio del momento impositivo nel Paese ove sono situati i cespiti interessati dalle suddette operazioni.

In particolare, la traslazione temporale del momento impositivo sarà condizione dalla stipulazione di un accordo da siglarsi tra l'autorità competente dello Stato contraente nel quale i beni sono situati ed il soggetto che acquisisce la proprietà dei beni medesimi.

Ebbene, in ordine alla modifica normativa derivante dalla possibilità di beneficiare di un «tax deferal» non si rinviene alcuna variazione di gettito apprezzabile in quanto si assiste ad un rinvio della tassazione, peraltro sottoposto a condizione potestativa espressa dall'accettazione dell'Amministrazione competente dell'altro Stato contraente, e non ad una esclusione o riduzione del prelievo fiscale.

In termini conclusivi, le disposizioni dell'articolo 13 della Convenzione non introducono diverse ed ulteriori limitazioni alla potestà impositiva rispetto a quelle già accordate nel precedente testo della Convenzione e, pertanto, non determinano alcuna apprezzabile variazione del gettito.

Incidenza sul gettito: Nessuna variazione di gettito.

5. Professioni indipendenti (articolo 14).

La nuova formulazione dell'articolo 14 della Convenzione, facendo espresso riferimento alle «persone fisiche» e non più ai «residenti»,

Pag. 11

Peraltro, già nel vigore della precedente disposizione il campo di applicazione soggettivo della disposizione de qua, limitato al «soggetto residente», viene comunque circoscritto a persone fisiche trattandosi di redditi derivanti dall'esercizio di libere professioni o di attività indipendenti di carattere scientifico, letterario, artistico et similia.

In conclusione, deve assumersi che la nuova previsione non produca alcuna variazione di gettito.

Incidenza sul gettito: Nessuna variazione di gettito.

6. Lavoro subordinato (articolo 15).

Le modifiche proposte riguardano la formulazione del paragrafo 3 dell'articolo 15 in relazione alla imposizione sulle remunerazioni percepite in corrispettivo di un lavoro subordinato svolto a bordo di navi o di aeromobili impiegati in traffico internazionale.

La modifica potrebbe in astratto determinare una minima variazione di gettito, variazione, però, che, nell'ottica del presente elaborato, deve considerarsi non rilevabile.

Incidenza sul gettito: Nessuna variazione di gettito.

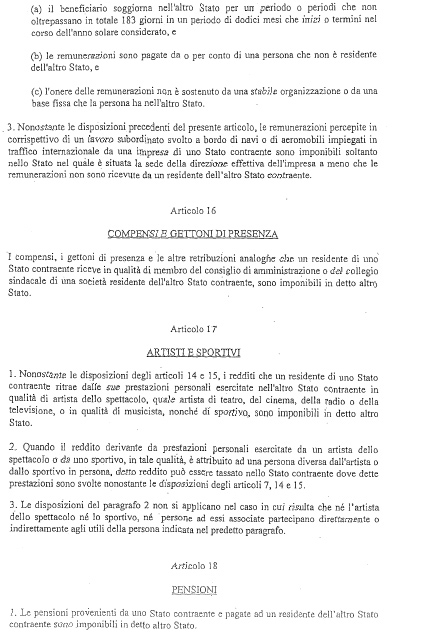

7. Artisti e sportivi (articolo 17).

L'attività svolta dagli artisti e dagli sportivi, qualunque sia la tipologia del reddito prodotto (lavoro autonomo, lavoro dipendente, impresa) viene considerata in modo unitario e disciplinata, ai fini della tassazione, con il criterio della imponibilità nello Stato in cui le attività sono esercitate. Lo stesso criterio vale anche nel caso in cui i compensi non vengano erogati direttamente all'artista o allo sportivo, ma ad altro soggetto (ad esempio società alla quale lo sportivo sia legato da rapporto di lavoro).

La norma, pur con qualche modifica di mero stile rispetto alla formulazione precedente, riconosce la potestà impositiva dell'Italia sui redditi derivanti dall'attività esercitata nel nostro Paese da tali soggetti, anche se residenti all'estero, e, comunque, non limita il potere di tassazione degli emolumenti percepiti da artisti e sportivi residenti in Italia per attività svolte in Canada.

Incidenza sul gettito: Nessuna variazione di gettito.

8. Pensioni (articolo 18).

La novella introduce talune modifiche al regime di tassazione delle pensioni corrisposte a favore di soggetti residenti in uno dei due Stati contraenti.

Pag. 12

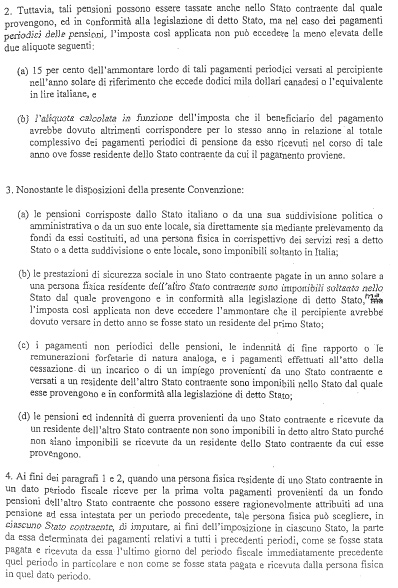

Pur rimanendo fermo il principio di tassazione nel Paese di residenza del percettore e in quello da cui provengono tali pensioni, a differenza dell'attuale regime viene ora previsto che:

a) in caso di pagamenti periodici di pensioni, l'imposta non può eccedere il 15 per cento dell'ammontare lordo dei suddetti pagamenti effettuati a favore del beneficiario nell'anno solare di riferimento ed è applicata sulla parte eccedente 12 mila dollari canadesi o l'equivalente in euro. Peraltro, se inferiore, comunque troverà applicazione l'aliquota che il beneficiario avrebbe scontato sui medesimi redditi - senza la franchigia di 12 mila dollari - se fosse stato residente nello Stato da cui la pensione proviene;

b) le prestazioni di sicurezza sociale pagate ad una persona fisica residente nell'altro Stato contraente sono imponibili soltanto nello Stato della fonte e in conformità alla legislazione di detto Stato, ma l'imposta non può essere superiore a quella che il beneficiario avrebbe scontato come soggetto fiscalmente residente dello Stato da cui le prestazioni provengono;

c) i pagamenti non periodici delle pensioni, le indennità di fine rapporto o le remunerazioni forfetarie di analoga natura e i pagamenti effettuati all'atto della cessazione di un incarico o di un impiego sono imponibili nello Stato dal quale essi provengono e in conformità alla legislazione di detto Stato.

Rispetto alle tre fattispecie sopra descritte va considerato che per l'ipotesi di cui alla lettera c), non essendo prevista in via esclusiva la potestà impositiva nello Stato della fonte, rimane confermato il diritto alla tassazione dei proventi in argomento anche nello Stato di residenza del percettore.

Per l'ipotesi di cui alla lettera b), la novella estende il principio di tassazione in via esclusiva nello Stato della fonte, peraltro già prevista dal paragrafo 3 della vigente Convenzione, a tutti i redditi riconducibili alla descritta fattispecie ed elimina le franchigie previste dal citato paragrafo.

Per l'ipotesi di cui alla lettera a), il principio di tassazione in entrambi gli Stati contraenti, oggi vigente, è fatto salvo; mentre subisce una variazione l'ammontare della franchigia, la quale, secondo le modifiche proposte, è pari a 12 mila dollari canadesi anziché a 10 mila dollari canadesi o 12 milioni di lire italiane precedentemente previste dalla disposizione convenzionale.

Ebbene, ai fini della valutazione dell'incidenza, in termini di gettito, delle modificazioni apportate all'articolo 18 della Convenzione occorre precisare che dai dati dell'Osservatorio sulle pensioni/fonte INPS emerge che nel 2005 i beneficiari delle pensioni corrisposte a soggetti residenti in Canada sono stati 54.241 per un importo annuo di 94 milioni di euro; in particolare, i beneficiari delle predette prestazioni hanno percepito un importo medio mensile pari a euro 133,05.

L'elaborazione presa in esame può essere mantenuta come base anche per le annualità successive, in considerazione del fatto che le prestazioni pensionistiche percepite da soggetti residenti in Canada ed

Pag. 13

Purtuttavia, le variazioni di gettito derivatiti dalle modificazioni normative apportate non sembrano essere quantificabili in considerazione della difficoltà di determinare la frequenza delle prestazioni che superano la soglia quantitativa prevista dall'articolo 18, paragrafo 2, lettera a), della Convenzione.

Incidenza sul gettito: Non rilevabile.

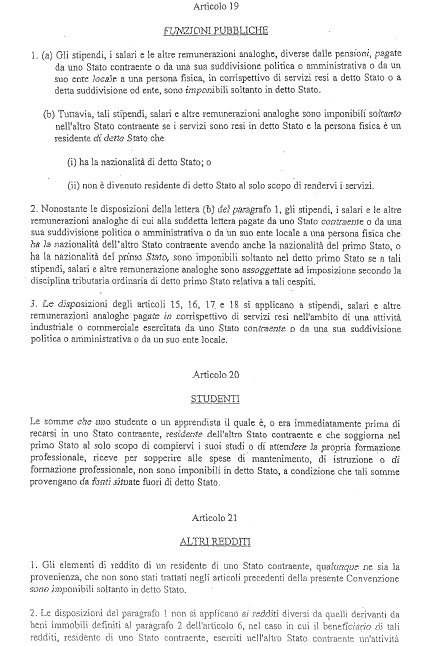

9. Funzioni pubbliche (articolo 19).

Le modifiche proposte riguardano, prevalentemente, la formulazione del paragrafo 2 dell'articolo 19 in relazione all'imposizione sugli stipendi, sui salari e sulle remunerazioni pagate da uno Stato contraente (o da una sua suddivisione politica) ad una persona fisica che ha la doppia nazionalità italiana e canadese (si tratta, nella maggioranza delle ipotesi, dei cosiddetti contrattisti in servizio presso la rete diplomatico-consolare italiana in Canada e viceversa).

In sostanza, nell'articolo 19, paragrafo 2, della Convenzione in esame è stata inserita una disposizione la quale, nei casi di cui sopra, attribuisce la potestà impositiva allo Stato che eroga i compensi al personale di cui sopra.

Tale disciplina, ai sensi dell'articolo 28, paragrafo 3, produce effetto retroattivo nei tre anni precedenti alla data di entrata in vigore della nuova Convenzione.

Incidenza sul gettito: Non rilevabile.

Pag. 14

1) Aspetti tecnico-normativi in senso stretto.

A) Necessità dell'intervento normativo.

La nuova Convenzione andrà a sostituire la Convenzione firmata il 17 novembre 1977 e in vigore dal 24 dicembre 1980 (modificata dal Protocollo stipulato il 20 marzo 1989 ed entrato in vigore il 22 febbraio 1994). La motivazione principale dell'intervento normativo riguarda l'adeguamento della precedente Convenzione alle riforme fiscali introdotte dai due Stati con particolare riguardo, per l'Italia, all'introduzione dell'IRAP in luogo dell'ILOR.

Per quanto concerne gli strumenti di tale modifica l'articolo 80 della Costituzione stabilisce che le Camere autorizzano con legge il Governo alla ratifica dei trattati internazionali; mediante norma di legge si realizza altresì il cosiddetto adattamento al diritto internazionale pattizio tramite ordine di esecuzione. Tale ordine di esecuzione consiste in un rinvio materiale al contenuto del trattato, previo scambio delle ratifiche tra gli Stati, senza la necessità di emanazione da parte del legislatore di norme specifiche di esecuzione del Trattato stesso.

B) Analisi del quadro normativo.

Per quanto concerne l'Italia, la Convenzione riguarda, come indicato dall'articolo 2, paragrafo 3, lettera (b), del testo sottoscritto, l'imposta sul reddito delle persone fisiche, disciplinata dal titolo I del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, l'imposta sul reddito delle persone giuridiche (oggi denominata «imposta sul reddito delle società»), di cui al titolo II del medesimo testo unico, e l'imposta regionale sulle attività produttive, istituita con il decreto legislativo 15 dicembre 1997, n. 446.

C) Incidenza delle norme proposte sulle leggi e sui regolamenti vigenti.

In base al richiamo effettuato alle norme di diritto internazionale pattizio dall'articolo 75 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e dall'articolo 169 del citato testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, le disposizioni inserite nel suddetto Accordo, al pari di quelle contenute in tutte le convenzioni per evitare le doppie imposizioni stipulate dall'Italia, modificano la potestà impositiva del nostro Paese in relazione a quanto previsto dalle leggi vigenti.

Ciò comporta la necessità di autorizzazione parlamentare alla ratifica, senza richiedere l'adozione di ulteriori norme di adeguamento all'ordinamento interno, essendo sufficiente all'uopo l'ordine di esecuzione contenuto nella legge medesima.

Pag. 15

D) Analisi della compatibilità dell'intervento con l'ordinamento comunitario.

La Convenzione Italia-Canada per evitare le doppie imposizioni, al pari dei precedenti Accordi in materia stipulati dall'Italia e basati sul modello OCSE di convenzione, non include alcuna clausola cosiddetta «della nazione più favorita» e pertanto non possono essere estesi ai soggetti residenti in Canada, cui sarà applicabile la nuova Convenzione, eventuali disposizioni più favorevoli contenute in accordi differenti da quello in esame già operanti nell'ambito dell'Unione europea o in altri accordi conclusi tra l'Italia e altri Stati.

Si deve inoltre notare che la Convenzione in commento non si differenzia, se non in taluni aspetti, a motivo della particolarità dei sistemi fiscali in Italia e Canada, dal vigente modello OCSE. Come è noto, su tale modello sono basati tutti i nuovi accordi stipulati in materia di doppia imposizione dall'Italia, le cui disposizioni non contrastano con le norme comunitarie.

D'altra parte, i modelli di convenzione contro le doppie imposizioni curati dall'OCSE, aggiornati nel corso degli anni e contenuti nelle Raccomandazioni del predetto Organismo internazionale, sono seguiti e riconosciuti in ambito internazionale e ispirano la generalità delle convenzioni bilaterali della specie stipulate da tutti gli Stati membri dell'Unione europea.

Per le predette ragioni si ritiene che l'entrata in vigore della Convenzione tra l'Italia e il Canada per evitare le doppie imposizioni non abbia alcuna incidenza sull'attuale ordinamento comunitario.

E) Analisi della compatibilità con le competenze delle regioni ordinarie e a statuto speciale.

Le regioni italiane, incluse quelle a statuto speciale, non hanno la possibilità di stipulare in via autonoma convenzioni con altri Stati; pertanto la Convenzione in esame è compatibile con le competenze delle stesse.

F) Verifica della coerenza con le fonti legislative primarie che dispongono il trasferimento delle funzioni alle regioni e agli enti locali.

Le convenzioni per evitare le doppie imposizioni non incidono sulle competenze delle regioni e sulle fonti legislative primarie che dispongono il trasferimento delle funzioni alle regioni e agli enti locali.

Per quanto concerne l'inclusione dell'IRAP nell'articolo 2, paragrafo 3, lettera (b)-(iii), della Convenzione, si precisa che tale inserimento ha la finalità di permettere il riconoscimento, da parte dell'Amministrazione fiscale canadese, del credito di imposta per le imposte sul reddito pagate in Italia dai soggetti non residenti e pertanto non vi è alcuna influenza sul quantum del tributo spettante alle singole regioni in Italia.

G) Verifica dell'assenza di rilegificazioni e della piena utilizzazione delle possibilità di delegificazione.

Ai sensi dell'articolo 23 della Costituzione la norma tributaria ha come fonte primaria la legge dello Stato; inoltre l'articolo 80 della

Pag. 16

Nel caso di specie non esiste possibilità di delegificazioni. Per l'entrata in vigore della ripetuta Convenzione è pertanto obbligatoria l'approvazione di una legge che autorizzi la ratifica da parte del Presidente della Repubblica.

2) Elementi di drafting e linguaggio normativo.

A) Individuazione delle nuove definizioni normative introdotte dal testo, della loro necessità, della coerenza con quelle già in uso.

A tale riguardo, ricordando che è stato esaminato solo il testo in lingua inglese, si precisa che le definizioni normative non si discostano sostanzialmente da quelle contenute nelle precedenti Convenzioni per evitare le doppie imposizioni già in vigore nel nostro Paese, né dalle formulazioni contenute nel modello OCSE. Si sottolinea inoltre che il paragrafo 2 dell'articolo 3 della Convenzione in esame specifica che le espressioni non diversamente definite hanno il significato che ad esse è attribuito dalla legislazione degli Stati contraenti relativamente alle imposte oggetto della Convenzione, a meno che il contesto non richieda una diversa interpretazione.

B) Verifica della correttezza dei riferimenti normativi contenuti nel progetto, con particolare riguardo alle successive modificazioni e integrazioni subite dai medesimi.

Si rimanda alle considerazioni svolte nella sopra riportata lettera C) del paragrafo 1) Aspetti tecnico-normativi in senso stretto.

C) Ricorso alla tecnica della novella legislativa per introdurre modificazioni e integrazioni a disposizioni vigenti.

Si rimanda alle considerazioni svolte nella sopra riportata lettera C) del paragrafo 1) Aspetti tecnico-normativi in senso stretto.

D) Individuazione di effetti abrogativi impliciti di disposizioni dell'atto normativo e loro traduzione in norme abrogative espresse nel testo normativo.

Ai sensi dell'articolo 28 della nuova Convenzione, questa sostituirà quella stipulata il 17 novembre 1977, a far data dal giorno dell'entrata in vigore, mediante lo scambio degli strumenti di ratifica.

Per quanto concerne la cessazione degli effetti dell'attuale Convenzione, si deve notare che il citato articolo 28 della nuova Convenzione prevede, ai paragrafi 2 e 4, un principio generale in base al quale le disposizioni contenute nella nuova Convenzione avranno efficacia retroattiva, con decorrenza, per quanto riguarda l'Italia, dal 1o gennaio dell'anno solare in cui avviene lo scambio degli strumenti di ratifica.

Pag. 17

Tale principio trova peraltro due eccezioni: il paragrafo 5 contempla la possibilità che, ove le disposizioni della Convenzione attualmente in vigore avessero consentito trattamenti più favorevoli rispetto alla nuova Convenzione, il trattamento più favorevole continui ad avere efficacia fino all'ultimo giorno dell'anno successivo (solare o fiscale) a quello di entrata in vigore della nuova Convenzione; il paragrafo 2 prevede che la potestà di imposizione esclusiva, nei confronti dei cosiddetti «contrattisti», dello Stato che eroga i compensi a detto personale, stabilita dall'articolo 19, paragrafo 2, retroagisca di tre anni rispetto allo scambio degli strumenti di ratifica.

Pag. 18

A) Ambito dell'intervento, con particolare riguardo all'individuazione delle Amministrazioni, dei soggetti destinatari e dei soggetti coinvolti.

La Convenzione per evitare le doppie imposizioni in materia di imposte sul reddito e sul patrimonio e per prevenire le evasioni fiscali tra il Governo della Repubblica italiana ed il Governo del Canada permette di disciplinare gli aspetti fiscali delle relazioni tra i due Paesi. La struttura dell'articolato ricalca gli schemi più moderni di convenzioni approvati in materia dall'OCSE.

Destinatari. La Convenzione riguarda le persone fisiche residenti in uno o in entrambi gli Stati contraenti e le persone giuridiche aventi sede in uno o in entrambi gli Stati medesimi.

Soggetti coinvolti. Le Amministrazioni competenti sono rispettivamente, per l'Italia, il Ministero dell'economia e delle finanze e, per il Canada, l'omologa amministrazione finanziaria.

Analisi costi-benefici. La necessità di procedere alla negoziazione di un Accordo per evitare le doppie imposizioni deriva dall'esigenza di disciplinare gli aspetti fiscali relativi alle relazioni economiche tra l'Italia e il Canada, al fine di eliminare il fenomeno della doppia imposizione. L'Accordo in questione, negoziato inizialmente sulla base della sua neutralità fiscale, è stato successivamente verificato nel suo reale impatto prendendo a campione l'anno 2003 per la verifica dei suoi effetti sul gettito erariale. Da tale esame è emerso che ne deriva una perdita di gettito, stimata come risulta dalla relazione tecnico-finanziaria; tuttavia l'impegno assunto con la controparte e i riflessi positivi che ne deriveranno sul piano dei rapporti tra i due Paesi determinano una valutazione complessiva positiva.

B) Aree di criticità.

Non si ravvisano, tenuto conto di quanto detto al punto A), aspetti di criticità.

C) Strumento tecnico-normativo eventualmente più appropriato.

Il disegno di legge di autorizzazione alla ratifica è lo strumento tecnico-normativo più appropriato, tenuto conto che le previsioni contenute nell'Accordo riguardano aspetti fiscali di modifica della normativa vigente in materia e che dall'Accordo discendono mancate entrate per l'erario. Pertanto il Presidente della Repubblica per ratificare l'Accordo in parola, ai sensi di quanto previsto dall'articolo 80 della Costituzione, deve avere l'autorizzazione parlamentare.

Pag. 19

1. Il Presidente della Repubblica è autorizzato a ratificare la Convenzione tra il Governo della Repubblica italiana ed il Governo del Canada per evitare le doppie imposizioni in materia di imposte sul reddito e per prevenire le evasioni fiscali, con Protocollo d'intesa, fatta a Ottawa il 3 giugno 2002.

1. Piena ed intera esecuzione è data alla Convenzione di cui all'articolo 1, a decorrere dalla data della sua entrata in vigore, in conformità a quanto disposto dall'articolo 28 della Convenzione stessa.

1. Agli oneri derivanti dalla presente legge, valutati in complessivi 1.380.000 euro annui a decorrere dal 2008, si provvede mediante corrispondente riduzione delle proiezioni per gli anni 2008 e 2009 dello stanziamento iscritto, ai fini del bilancio triennale 2007-2009, nell'ambito dell'unità previsionale di base di parte corrente «Fondo speciale» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno 2007, allo scopo parzialmente utilizzando l'accantonamento relativo al Ministero degli affari esteri.

2. Il Ministro dell'economia e delle finanze provvede al monitoraggio degli oneri di cui alla presente legge, anche ai fini dell'adozione dei provvedimenti correttivi

Pag. 20

3. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, le occorrenti variazioni di bilancio.

1. La presente legge entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale.

Pag. 21

Pag. 22

Pag. 23

Pag. 24

Pag. 25

Pag. 26

Pag. 27

Pag. 28

Pag. 29

Pag. 30

Pag. 31

Pag. 32

Pag. 33

Pag. 34

Pag. 35

Pag. 36

Pag. 37

Pag. 38

Pag. 39

Pag. 40

Pag. 41

Pag. 42

Pag. 43

Pag. 44

Pag. 45

Pag. 46

|

|