|

|

|

CAMERA DEI DEPUTATI

|

N. 3276 |

Pag. 1

Questa necessità ha assunto particolare evidenza e urgenza in riferimento alle

Pag. 2

Già dal 1992, l'Agenda 21, adottata a Rio de Janeiro al «Summit della Terra», raccomandava a tutti gli Stati firmatari di integrare ambiente e sviluppo ai livelli della politica, della programmazione e della gestione. Raccomandava anche di mettere a punto sistemi per una contabilità ambientale ed economica integrata.

Le ricerche e le sperimentazioni successivamente condotte in questa direzione - in particolare dall'Organizzazione delle Nazioni Unite (ONU), dalla Banca mondiale, dall'Unione europea e anche, su scala territoriale ridotta, da regioni, province e comuni - hanno confermato la necessità di dotare la politica di strumenti nuovi, sviluppando al contempo indicatori e tecniche in grado di misurare e di valutare variabili ambientali spesso decisive per lo sviluppo economico, ma fino a quel momento non considerate né riscontrabili all'interno dei più consueti strumenti di misurazione, valutazione e decisione di politica economica.

È questo un deficit di conoscenza e di valutazione che non può che aggravare i margini di errore all'atto della decisione politica, riducendo l'affidabilità degli strumenti di politica economica e finanziaria. Viceversa, la riduzione di questo deficit potrà consentire, da un lato, una più appropriata e razionale tutela dell'ambiente e, dall'altro, anche una più completa valutazione del rapporto costi-benefìci delle prospettive dello sviluppo sostenibile.

In tale contesto, il Ministro dell'economia e delle finanze, con proprio decreto in data 16 novembre 2006, registrato dall'Ufficio centrale di bilancio con presa d'atto n. 14157 del 17 novembre successivo, ha deciso l'istituzione di una commissione di studio chiamata proprio ad approfondire le principali problematiche connesse all'introduzione di un sistema di contabilità e bilancio ambientale nello Stato, nelle regioni e negli enti locali.

La commissione, anche attraverso un lavoro di complessivo monitoraggio delle esperienze consimili già condotte in ambito nazionale, comunitario e internazionale, ha anche avuto il compito di elaborare nei mesi successivi proposte di modelli unitari di contabilità e bilancio ambientale, individuando, anche sotto il profilo informatico, possibili misure di razionalizzazione sul fronte della spesa pubblica.

La commissione, al termine di circa tre mesi caratterizzati da un serrato calendario di riunioni, sia in seduta plenaria che nelle quattro sottocommissioni (drafting normativo, contabilità degli enti locali, strumenti di analisi ed elaborazione dei dati e analisi del quadro europeo e internazionale) tra le quali si sono divisi i suoi componenti, ha concluso i propri lavori con la predisposizione, come previsto nel decreto istitutivo, di uno schema di disegno di legge delega finalizzato proprio all'introduzione nel nostro ordinamento di un sistema di contabilità e bilancio ambientale, da affiancare ai consueti strumenti di previsione e di consuntivazione dello Stato, delle regioni e degli enti locali, al fine di valutarne le ricadute sull'ambiente.

La bozza del disegno di legge di delega è stata, quindi, sottoposta ai vertici politici e tecnici del Ministero dell'economia e delle finanze, che hanno conseguentemente condiviso e fatto proprio l'articolato.

Il provvedimento è composto da quattro articoli, contenenti, rispettivamente, le finalità generali, il contenuto della delega, la previsione per l'applicabilità delle norme alle regioni a statuto speciale e alle province autonome di Trento e di Bolzano e, infine, una clausola di salvaguardia a carattere finanziario.

L'articolo 1 contiene, innanzitutto, gli indirizzi generali del provvedimento, finalizzato, come accennato, all'istituzione di un sistema di contabilità e bilancio ambientale.

Pag. 3

Definito così il quadro concettuale di riferimento dell'intervento normativo, l'articolo 2 delega, quindi, il Governo ad adottare, entro dodici mesi dalla data di entrata in vigore della legge, uno o più decreti legislativi con i quali disciplinare concretamente il nuovo sistema di contabilità e bilancio ambientale. I decreti legislativi sono adottati su proposta del Ministro dell'economia e delle finanze, di concerto con il Ministro dell'ambiente e della tutela del territorio e del mare, con il Ministro dello sviluppo economico, con il Ministro per le riforme e le innovazioni nella pubblica amministrazione, con il Ministro per gli affari regionali e le autonomie locali e con il Ministro dell'interno.

Seguono, quindi, i princìpi e i criteri direttivi da seguire nella predisposizione dei decreti legislativi.

La lettera a) del comma 1 chiarisce subito come i decreti legislativi siano chiamati a istituire un sistema di contabilità ambientale, da applicare gradualmente, finalizzato all'elaborazione e all'approvazione di un bilancio ambientale dello Stato, delle regioni e degli enti locali e a disciplinarne le metodologie, le modalità di rilevazione e di gestione, nonché le procedure di approvazione, da seguire nell'ambito di ciascun livello istituzionale coinvolto.

La lettera b) definisce, poi, l'effettiva articolazione del sistema di contabilità ambientale. Il sistema sarà articolato in una fase di elaborazione dei conti ambientali e nella redazione di un bilancio ambientale di previsione e di un rendiconto ambientale.

I conti ambientali sono poi definiti come un insieme di conti e indicatori fisici e monetari, che dovranno essere costituiti e organizzati in modo tale da favorire la rilevazione e la valutazione integrate dei fenomeni ambientali e dei fenomeni economici e sociali a questi correlati.

Il bilancio ambientale di previsione rappresenta, poi, il luogo della formalizzazione delle scelte effettuate dall'ente per l'esercizio successivo e di concreta dimostrazione della sostenibilità ambientale delle proprie politiche.

Il rendiconto ambientale evidenzia, infine, i risultati delle politiche ambientali attuate dall'amministrazione nel precedente esercizio, così come emergono dal raffronto con il bilancio ambientale di previsione.

La lettera c) prevede che le procedure di contabilizzazione ambientale abbiano carattere sistematico e obbligatorio. Dovranno, inoltre, avere un'articolazione, una periodicità e un contenuto tali da garantire l'integrazione, il collegamento, la confrontabilità e la contestualità con gli atti e con i documenti di programmazione economico-finanziaria e di bilancio degli enti coinvolti, assicurando, comunque, il carattere di informazione complementare del bilancio ambientale rispetto alle disposizioni del bilancio economico-finanziario.

Posto che il disegno di legge incide su un ambito legislativo relativo all'armonizzazione dei bilanci pubblici, in relazione al quale le regioni sono titolari di una potestà legislativa concorrente, si è ritenuto opportuno l'inserimento nel dettato normativo di princìpi e criteri direttivi che facciano salva l'autonomia delle regioni nel dettare disposizioni di dettaglio di propria competenza, sia pure nell'ineliminabile rispetto dei canoni generali fissati dalla legge statale. Pertanto, nella lettera d), è prescritto, quale ulteriore criterio di esercizio della delega legislativa, di prevedere l'individuazione, in particolare tenendo conto delle componenti fondamentali

Pag. 4

Nella lettera e) è, inoltre, previsto, che la progressiva articolazione e specificazione dei documenti di programmazione e bilancio ambientale avvengano con ogni ovvia e ragionevole gradualità e la necessità di una differenziazione del contenuto, e del conseguente livello di complessità, dei documenti stessi in relazione alle specifiche competenze di Stato, regioni ed enti locali, anche in relazione a quanto disposto dalla lettera d). Una particolare attenzione, a questo riguardo, è posta proprio sugli enti locali, relativamente ai quali non potranno non tenersi in debita considerazione le dimensioni territoriali e demografiche.

La lettera f) prevede, poi, che i documenti di programmazione e bilancio ambientale debbano essere predisposti in coerenza sia con lo stato attuale che con la possibile successiva evoluzione delle normative e degli indirizzi di settore, sia dell'Unione europea che delle organizzazioni internazionali.

La lettera g) dispone la raccolta nel Rendiconto generale dello Stato delle risultanze provenienti dai conti ambientali, mentre la lettera h) prevede che, per ottenere economie di risorse e interoperabilità dei sistemi nonché per rendere disponibili i dati di base e i conti ambientali all'interno del Sistema statistico nazionale, siano adottate specifiche misure di razionalizzazione, coordinamento e omogeneizzazione dei sistemi informativi e statistici, procedendo anche all'eventuale adeguamento del Programma statistico nazionale.

La lettera i) prescrive, in considerazione della finalità della legge delega, intesa ad istituire un sistema di contabilità e bilancio ambientale integrato ai diversi livelli di Governo, che il coordinamento delle attività previste dalla legge medesima e di competenza dei comuni e delle città metropolitane avvenga con le modalità stabilite dall'articolo 55 del decreto legislativo 3 aprile 2006, n. 152.

Le lettere l) e m) prevedono, rispettivamente, un periodo transitorio, non superiore a ventiquattro mesi dalla data di entrata in vigore dei decreti legislativi, per l'entrata a regime del sistema di contabilità e bilancio ambientale e l'attuazione di quest'ultimo da parte delle pubbliche amministrazioni con le risorse umane, strumentali e finanziarie disponibili a legislazione vigente.

La lettera n) prescrive di prevedere, in ogni caso, in seno alla decretazione delegata, la salvaguardia delle competenze statutarie delle regioni a statuto speciale e delle province autonome di Trento e di Bolzano.

I commi 2 e 3 dell'articolo 2 contengono disposizioni a carattere meramente procedurale. Il primo, infatti, prevede che sugli schemi dei decreti legislativi si esprimano, prima, la Conferenza unificata di cui all'articolo 8 del decreto legislativo n. 281 del 1997, e successive modificazioni, e, poi, le Commissioni parlamentari competenti per materia. In particolare, queste ultime dovranno rendere il parere entro sessanta giorni dalla data di trasmissione; al decorrere di tale termine, i decreti saranno comunque emanati, anche in mancanza dei pareri. Nel caso in cui il termine previsto per i pareri delle Commissioni parlamentari scada nei trenta giorni che precedono la scadenza del termine previsto per l'esercizio della delega, o successivamente ad essa, quest'ultimo termine s'intende automaticamente prorogato di novanta giorni. Il comma 3 prevede, poi, che ulteriori disposizioni correttive e integrative dei decreti legislativi possano essere adottate con il rispetto dei medesimi princìpi e criteri direttivi e con le stesse procedure di cui ai commi 1 e 2, entro diciotto mesi dalla data della loro entrata in vigore.

Inoltre, con l'articolo 3, è assicurata l'applicabilità, alle regioni a statuto speciale e alle province autonome di Trento e di Bolzano, delle norme contenute nella legge delega nella misura in cui queste siano compatibili con i rispettivi statuti

Pag. 5

Infine, in aggiunta alle disposizioni dell'articolo 2, comma 1, lettera m), relative all'attuazione delle norme da parte delle pubbliche amministrazioni con le strutture disponibili a legislazione vigente, l'articolo 4 sottolinea come dall'attuazione dei decreti legislativi non debbano derivare nuovi o maggiori oneri a carico della finanza pubblica.

Pertanto l'attuazione della legge delega e, come stabilito dal menzionato articolo 4, dei relativi decreti legislativi non comporta nuovi o maggiori oneri a carico della finanza pubblica.

Per l'implementazione dei sistemi informatici le pubbliche amministrazioni utilizzeranno le risorse umane, strumentali e finanziarie disponibili a legislazione vigente.

In particolare, ciò comporta che le risorse saranno individuate da ciascun ente nell'ambito di quelle attualmente in essere presso le pertinenti unità previsionali di base, ovvero presso i capitoli di bilancio destinati allo scopo.

A titolo esemplificativo, potranno essere utilizzate le risorse destinate alla manutenzione ordinaria e straordinaria dei sistemi informatici e, per lo sviluppo e la progettazione, potrà essere utilizzato il personale dotato di specifiche competenze già in rapporto organico con l'amministrazione.

In ogni caso si rappresenta che in occasione di ogni precedente provvedimento in materia di riforma del bilancio dello Stato (legge 5 agosto 1978, n. 468, e successive modificazioni), ivi incluse la previsione dell'introduzione della contabilità economica (legge 3 aprile 1997, n. 94), nonché le leggi in materia di normalizzazione e armonizzazione della contabilità degli altri enti della finanza pubblica, gli stessi provvedimenti non hanno previsto alcun onere, né per la sperimentazione, né per l'implementazione dei sistemi informatici.

Al fine di evitare che comunque possano aversi nuovi o maggiori oneri si è ritenuto di prevedere, con il menzionato articolo 4, una specifica clausola di salvaguardia che valga come precetto nei confronti dei responsabili tenuti ad applicare, in concreto, quanto sarà disposto dai decreti legislativi previsti dalla presente legge delega.

Pag. 6

Pag. 7

Pag. 8

Pag. 9

Pag. 10

Pag. 11

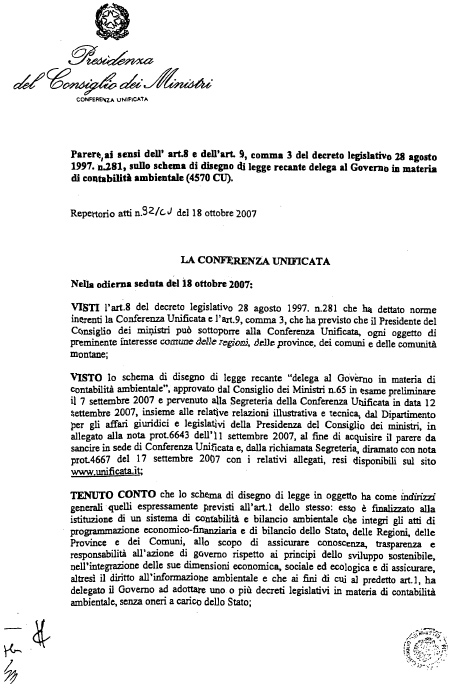

1. La presente legge è finalizzata all'istituzione di un sistema di contabilità e bilancio ambientale che integri gli atti di programmazione economico-finanziaria e di bilancio dello Stato, delle regioni, delle province e dei comuni, allo scopo di assicurare conoscenza, trasparenza e responsabilità all'azione di governo rispetto ai princìpi dello sviluppo sostenibile, nell'integrazione delle sue dimensioni economica, sociale ed ecologica, e di assicurare, altresì, il diritto all'informazione ambientale.

1. Ai fini di cui all'articolo 1, il Governo è delegato ad adottare, su proposta del Ministro dell'economia e delle finanze, di concerto con il Ministro dell'ambiente e della tutela del territorio e del mare, del Ministro dello sviluppo economico, del Ministro per le riforme e le innovazioni nella pubblica amministrazione, del Ministro per gli affari regionali e le autonomie locali e del Ministro dell'interno, entro dodici mesi dalla data di entrata in vigore della presente legge, uno o più decreti legislativi, sulla base dei seguenti princìpi e criteri direttivi:

a) istituire, e applicare gradualmente, nell'ambito degli atti di programmazione e di bilancio dello Stato, delle regioni e degli enti locali, un sistema di contabilità ambientale per l'elaborazione e l'approvazione di un bilancio ambientale, disciplinandone, anche attraverso il necessario coordinamento con le altre disposizioni

Pag. 12

b) prevedere che il sistema di contabilità ambientale sia articolato nelle seguenti componenti fondamentali:

1) bilancio ambientale di previsione, che espone le scelte effettuate dall'amministrazione per l'esercizio successivo ai fini della sostenibilità ambientale delle proprie politiche, nonché le risultanze dei conti ambientali che ne costituiscono il fondamento;

2) rendiconto ambientale, che evidenzia i risultati delle politiche ambientali perseguite dall'amministrazione nell'esercizio precedente, ponendoli a raffronto con i dati del bilancio ambientale di previsione;

3) conti ambientali, elaborati ai fini della predisposizione del bilancio ambientale, ovvero l'insieme di conti e indicatori fisici e monetari, costituiti e organizzati in modo tale da favorire la rilevazione e la valutazione integrate dei fenomeni ambientali e dei fenomeni economici e sociali correlati;

c) prevedere il carattere sistematico e obbligatorio delle procedure, nonché periodicità, articolazioni e contenuti del sistema di contabilità ambientale tali da garantire integrazione, collegamento, confrontabilità e contestualità con gli atti e con i documenti di programmazione economico-finanziaria e di bilancio degli enti interessati, assicurando il carattere di informazione complementare del bilancio ambientale rispetto alle determinazioni del bilancio economico-finanziario;

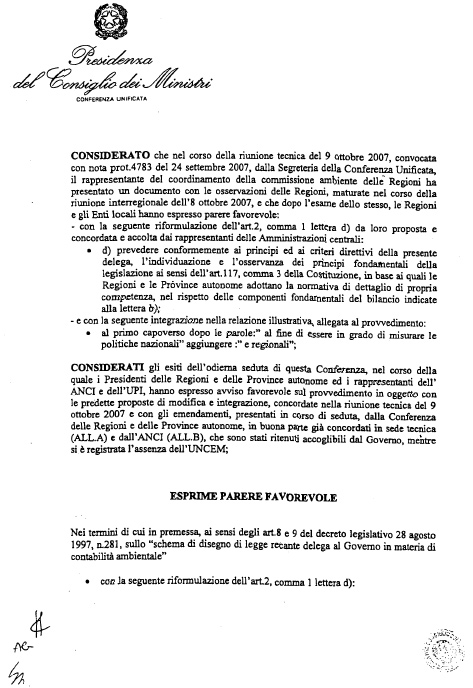

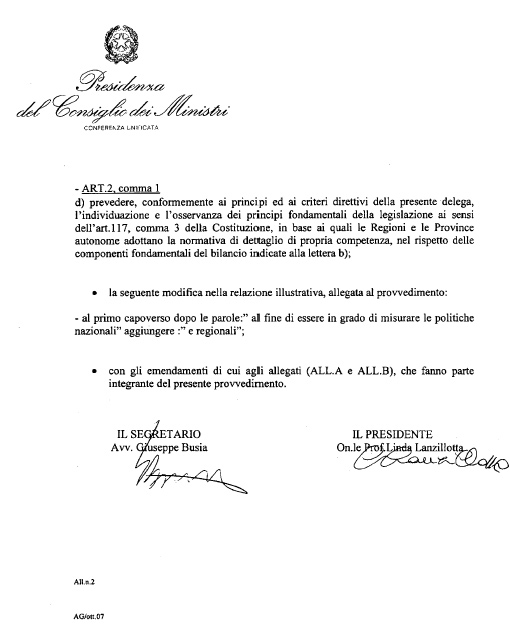

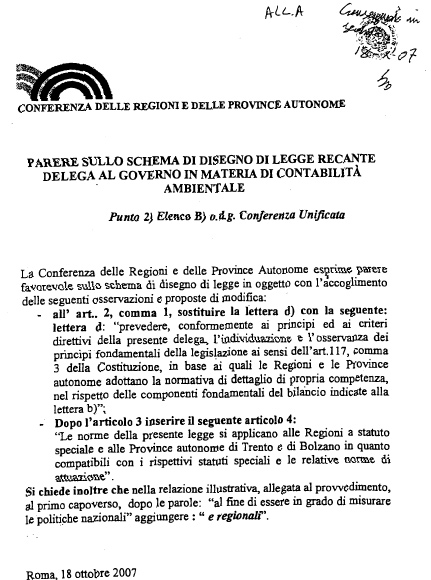

d) prevedere, conformemente ai princìpi e criteri direttivi del presente comma, l'individuazione e l'osservanza dei princìpi fondamentali della legislazione ai sensi dell'articolo 117, terzo comma, della Costituzione, in base ai quali le regioni e le province autonome di Trento e di Bolzano adottano la normativa di dettaglio di propria competenza, nel rispetto delle componenti

Pag. 13

e) prevedere la gradualità nell'articolazione e nel grado di specificazione e di approfondimento dei documenti di programmazione e bilancio ambientale nonché la differenziazione del contenuto dei medesimi, anche in relazione a quanto disposto dalla lettera d) e alle specifiche competenze dello Stato, delle regioni e degli enti locali, tenuto conto, per questi ultimi, delle dimensioni territoriali e demografiche;

f) prevedere la coerenza con le norme e gli indirizzi dell'Unione europea e delle organizzazioni internazionali in materia di bilanci pubblici e contabilità ambientale e con la loro evoluzione;

g) prevedere la raccolta delle risultanze provenienti dai conti ambientali nel Rendiconto generale dello Stato, anche ai sensi dell'articolo 14 del decreto legislativo 7 agosto 1997, n. 279;

h) prevedere, anche attraverso l'eventuale adeguamento del Programma statistico nazionale, ulteriori e specifiche misure di razionalizzazione, coordinamento e omogeneizzazione dei sistemi informativi e statistici per l'ambiente e il territorio e delle metodologie da adottare, allo scopo di perseguire economie di risorse e interoperabilità dei sistemi nonché di rendere disponibili i dati di base e i conti ambientali all'interno del Sistema statistico nazionale;

i) prevedere che il coordinamento delle attività di competenza dei comuni e delle città metropolitane, previste dalla presente legge, avvenga con le modalità stabilite dall'articolo 55 del decreto legislativo 3 aprile 2006, n. 152, in materia di informazione e di monitoraggio della spesa ambientale, anche ai fini del miglior supporto e assistenza tecnici per favorire l'esercizio della funzione in forma associata;

l) prevedere un periodo transitorio, non superiore a ventiquattro mesi dalla data di entrata in vigore dei decreti legislativi,

Pag. 14

m) prevedere che le pubbliche amministrazioni provvedano all'attuazione dei decreti legislativi con le risorse umane, strumentali e finanziarie disponibili a legislazione vigente;

n) prevedere, in ogni caso, la salvaguardia delle competenze statutarie delle regioni a statuto speciale.

2. Gli schemi dei decreti legislativi predisposti ai sensi del comma 1 del presente articolo, previa acquisizione del parere della Conferenza unificata di cui all'articolo 8 del decreto legislativo 28 agosto 1997, n. 281, e successive modificazioni, sono trasmessi alle Camere ai fini dell'espressione dei pareri da parte delle Commissioni parlamentari competenti per materia, che sono resi entro sessanta giorni dalla data di trasmissione. Decorso tale termine, i decreti legislativi sono emanati anche in mancanza dei pareri. Qualora il termine previsto per i pareri dei competenti organi parlamentari scada nei trenta giorni che precedono la scadenza del termine di cui al citato comma 1, o successivamente ad essa, quest'ultimo s'intende automaticamente prorogato di novanta giorni.

3. Ulteriori disposizioni, correttive e integrative dei decreti legislativi di cui al presente articolo, possono essere adottate con il rispetto dei medesimi princìpi e criteri direttivi e con le stesse procedure di cui ai commi 1 e 2, entro diciotto mesi dalla data della loro entrata in vigore.

1. Le norme della presente legge si applicano alle regioni a statuto speciale e alle province autonome di Trento e di Bolzano in quanto compatibili con i rispettivi

Pag. 15

1. Dall'attuazione dei decreti legislativi di cui all'articolo 2 non devono derivare nuovi o maggiori oneri a carico della finanza pubblica.

|

|