|

|

|

CAMERA DEI DEPUTATI

|

N. 2549 |

Pag. 1

Dal 1996 l'Italia finanzia il funzionamento della Delegazione generale palestinese (legge 23 ottobre 1996, n. 558; articolo 3 della legge 26 maggio 2000, n. 147), da ultimo con legge 18 giugno 2003, n. 145, con la quale si elevò per il triennio 2002-2004 l'entità della somma da 500 milioni di lire a 309.875 euro annui (600 milioni di lire).

Con il disegno di legge proposto si ravvisa l'opportunità di rinnovare, per il triennio 2007-2009, il contributo alla Delegazione generale palestinese in Italia. Dal punto di vista amministrativo-contabile, si propone di continuare a finanziare la Delegazione generale palestinese a Roma avvalendosi dei fondi disponibili nell'accantonamento della «Tabella A» della legge finanziaria relativo al Ministero degli affari esteri. Si intende difatti evitare di presentare, in alternativa, una legge ad hoc a valere sulle altre Tabelle, poiché questa rappresenterebbe una spesa aggiuntiva per il bilancio dello Stato.

Il contributo viene mantenuto inalterato rispetto al triennio 2002-2004 ed è pari a 309.875 euro l'anno. Esso è necessario

Pag. 2

È opportuno continuare a ospitare in Italia il Delegato generale palestinese, in particolare nell'attuale delicata fase del conflitto in Medio Oriente e della crisi economica che attanaglia l'ANP. Il finanziamento in oggetto si pone nel solco della politica italiana di sostegno ai territori palestinesi. L'Italia ha d'altronde sempre sostenuto l'ANP nel suo processo di riforme interne ed è già molto attiva nel fornire assistenza umanitaria alle popolazioni palestinesi.

Il testo proposto consta di tre articoli: mentre l'articolo 3 concerne l'entrata in vigore della legge, l'articolo 1 e l'articolo 2 riguardano, rispettivamente, la concessione del contributo e la clausola di copertura finanziaria.

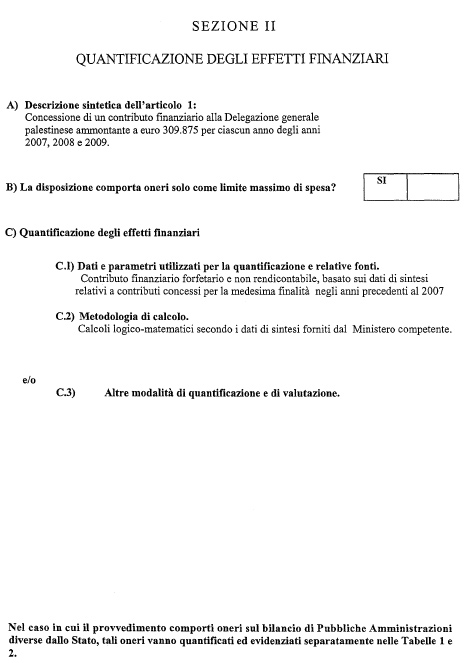

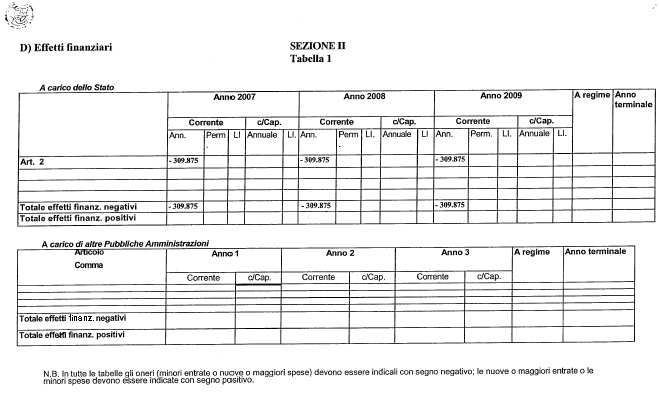

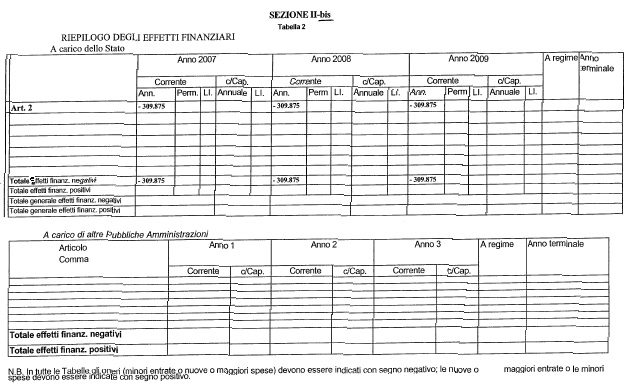

In particolare, con il presente disegno di legge viene concesso un contributo finanziario alla Delegazione generale palestinese in Italia per le spese di funzionamento della relativa sede. Essa pertanto comporta il seguente onere per il bilancio dello Stato:

Contributo finanziario forfetario:

anno 2007: 309.874,13;

anno 2008: 309.874,13;

anno 2009: 309.874,13.

Tale contributo finanziario, avente carattere forfetario e non soggetto a rendicontazione, è definito in cifra tonda pari a euro 309.875 annui per ciascuno degli anni 2007, 2008 e 2009 e viene erogato a favore della Delegazione generale palestinese in Italia per finanziare le spese di funzionamento della relativa sede.

Pag. 3

Pag. 4

Pag. 5

Pag. 6

Pag. 7

Pag. 8

Pag. 9

Pag. 10

Pag. 11

Pag. 12

Pag. 13

Pag. 14

Pag. 15

ANALISI TECNICO-NORMATIVA

1. Aspetti tecnico-normativa in senso stretto.

A) Necessità dell'intervento normativo.

Con il disegno di legge proposto si ravvisa l'opportunità di rinnovare, per il triennio 2007-2009, il contributo alla Delegazione generale palestinese in Italia.

B) Analisi del quadro normativo.

Il provvedimento in esame costituisce un rinnovo della legge n. 145 del 2003, che a sua volta rinnovava l'articolo 1 della legge n. 558 del 1996, poi prorogata dall'articolo 3 della legge n. 147 del 2000. Il testo proposto lascia invariata la cifra erogata e non differisce dalla citata legge n. 145 del 2003.

C) Incidenza delle norme proposte sulle leggi e i regolamenti vigenti.

Il provvedimento si pone nella stessa direttrice della legge n. 145 del 2003 che ha esaurito la propria efficacia.

D) Analisi della compatibilità dell'intervento con l'ordinamento comunitario.

Non vi sono elementi di incompatibilità con l'ordinamento comunitario.

E) Analisi della compatibilità con le competenze delle regioni ordinarie e a statuto speciale e verifica della coerenza con le fonti legislative primarie che dispongono il trasferimento di funzioni alle regioni e agli enti locali.

La materia appartiene alla competenza esclusiva dello Stato, ai sensi dell'articolo 117, primo comma, della Costituzione.

F) Verifica dell'assenza di rilegificazioni e della piena utilizzazione delle possibilità di delegificazione.

L'iniziativa prevede un finanziamento per il quale si rivela indispensabile l'utilizzo dello strumento legislativo.

2. Elementi di drafting e linguaggio normativo.

Sono state rispettate le convenzioni e le regole in materia.

A) Individuazione delle nuove definizioni normative introdotte dal testo, della loro necessità, della coerenza con quelle già in uso.

Non sono state introdotte nuove definizioni normative.

Pag. 16

B) Verifica della correttezza dei riferimenti normativi contenuti nel progetto, con particolare riguardo alle successive modificazioni e integrazioni subìte dai medesimi.

La verifica è stata effettuata con esito positivo.

C) Ricorso alla tecnica della novella legislativa per introdurre modificazioni e integrazioni a disposizioni vigenti.

La legge non incide su norme vigenti.

D) Individuazione di effetti abrogativi impliciti di disposizioni dell'atto normativo e loro traduzione in norme abrogative espresse nel testo normativo.

Non si abroga esplicitamente né implicitamente alcuna norma.

3. Ulteriori elementi da allegare alla relazione.

A) Indicazione delle linee prevalenti della giurisprudenza ovvero della pendenza di giudizi di costituzionalità sul medesimo o analogo oggetto.

Non vi sono giudizi in corso né sulla materia sono sorte questioni di natura giurisprudenziale in genere.

B) Verifica dell'esistenza di progetti di legge vertenti su materia analoga all'esame del Parlamento e relativo stato dell'iter.

Non vi sono iniziative legislative vertenti su materia analoga all'esame del Parlamento.

Pag. 17

A) Ambito dell'intervento; destinatari diretti e indiretti.

Il disegno di legge ha come obiettivo lo stanziamento di 309.875 euro annui per il triennio 2007-2009 (per un totale triennale di 929.625 euro) a favore della Delegazione generale palestinese in Italia.

Ambito territoriale di riferimento dell'intervento è la sede della Delegazione generale palestinese in Italia.

Non risultano settori di attività economica interessati dall'intervento.

Destinatario diretto dell'intervento, menzionato direttamente nel disegno di legge, è la Delegazione generale palestinese in Italia.

Non vi sono destinatari indiretti.

B) Obiettivi e risultati attesi.

Finalità del disegno di legge è quella di sostenere le spese di mantenimento della Delegazione generale palestinese in Italia attraverso l'erogazione di un contributo triennale necessario al funzionamento della sede. Tra le ragioni che vertono a favore del rinnovo della concessione di un contributo per il funzionamento della Delegazione generale palestinese in Italia, vi è l'adesione manifestata al Presidente dell'Autorità nazionale palestinese, da cui direttamente dipendono le delegazioni palestinesi all'estero, in vista del processo di pace con Israele.

C) Illustrazione della metodologia di analisi adottata.

Per la redazione della normativa si è proceduto secondo il dispositivo già adottato con la legge n. 145 del 2003.

D) Impatto diretto e indiretto sull'organizzazione e sull'attività delle pubbliche amministrazioni; condizioni di operatività.

Nessuno.

E) Impatto sui destinatari diretti e indiretti.

Il destinatario diretto dell'intervento, ovvero la Delegazione generale palestinese in Italia, è dotato delle strutture necessarie ad assicurare la propria operatività.

Non vi sono destinatari indiretti.

L'approvazione del disegno di legge non comporterà la creazione di nuove strutture amministrative o il ricorso a speciali procedimenti.

Pag. 18

1. È autorizzata la concessione alla Delegazione generale palestinese, per il triennio 2007-2009, di un contributo annuo pari a 309.875 euro destinato alle spese di funzionamento della sua sede in Italia. Tale contributo ha carattere forfetario e non è soggetto a rendicontazione.

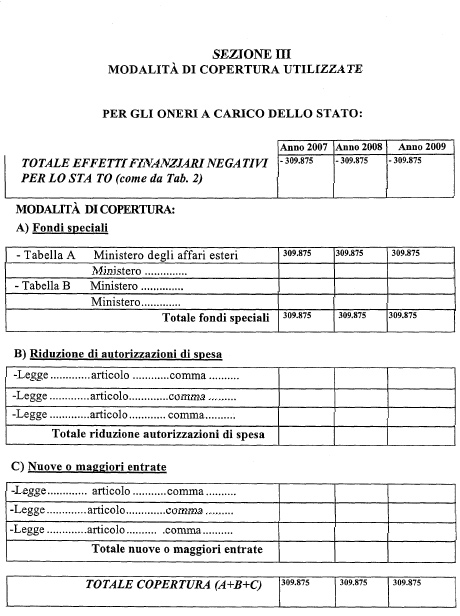

1. All'onere derivante dall'attuazione dell'articolo 1, pari a 309.875 euro per ciascuno degli anni 2007, 2008 e 2009, si provvede mediante corrispondente riduzione dello stanziamento iscritto, ai fini del bilancio triennale 2007-2009, nell'ambito dell'unità previsionale di base di parte corrente «Fondo speciale» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno 2007, allo scopo parzialmente utilizzando l'accantonamento relativo al Ministero degli affari esteri.

2. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, le occorrenti variazioni di bilancio.

1. La presente legge entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale.

|

|